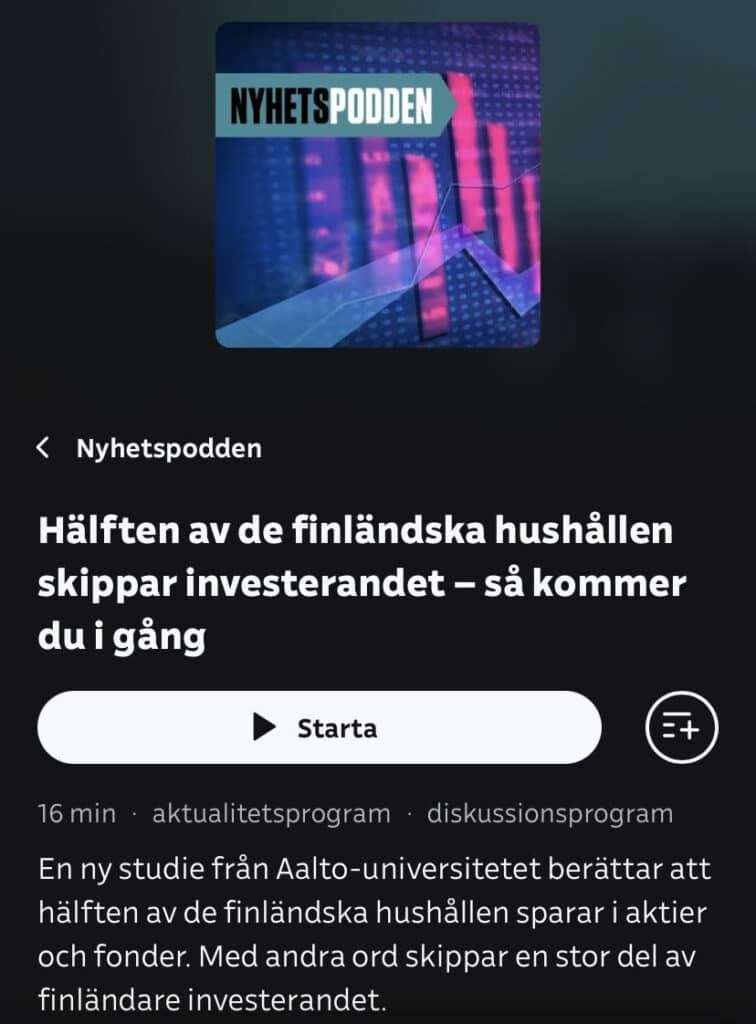

Fem goda råd för att komma igång med investerande? Sen du satt in pengar i en lämplig depå på lämplig bank är det några grundläggande saker att tänka på. Jag har varit med i Nyhetspodden, som är finska motsvarigheten till SR:s podd Dagens Eko. Detta via public service-bolaget YLE i Finland som intervjuade mig.

Här nedan kommer fem sammanfattande råd till dig som är ny i aktiesparandet och vill komma igång.

Här kan du lyssna på hela programmet.

Kom igång med ditt investerande

Det bästa läget att investera var igår, näst bäst är idag och sämst är om du skjuter upp det till imorgon. Tiden är den kanske enklaste faktorn som kan ge oss avkastning.

Avkastningen spelar mindre roll är insättningarna i början av din resa. De flesta kan lätt dubbla kapitalet från en tusenlapp till en annan genom att sätta in mer pengar som man har sparat/jobbat ihop. Att dubbla kapitalet på börsen tar kanske sju år om du får 10 procent om året och återinvesterar all avkastning genom att inte ta ut pengarna från börsen.

Lär känna dig själv som investerare. Vilka aktier ska jag köpa? Att fråga mig det är lite som att fråga vilka byxor du ska ha på dig eller vad du ska träna. Vem är du och vad är du ute efter på börsen, allt beror på. Tidshorisont, mål, hur mycket tid du har, etc. Hur reagerar du i börskrascher?

Satsa på stora och kända bolag som tjänar mer pengar varje år. Var mer skeptisk till finfluencers råd, i alla fall om det handlar om hype i bolag med stora kursrusningar.

Dras inte med i kortsiktigt brus. Korta kursrörelser och nyheter ska inte störa ditt långsiktiga scenario. De behöver en plan innan du köper.

—

För övrigt var detta första gången jag blev intervjuad av radiokanal. Annars har jag genom karriären betar av aktiepoddar, webb-TV, vanlig TV i form av SVT:s rapport, sajter, privata bloggar och tryckta tidskrifter samt dagstidningar. Aldrig något program i SR, alltså vanliga radionätet eller i någon av deras poddar.