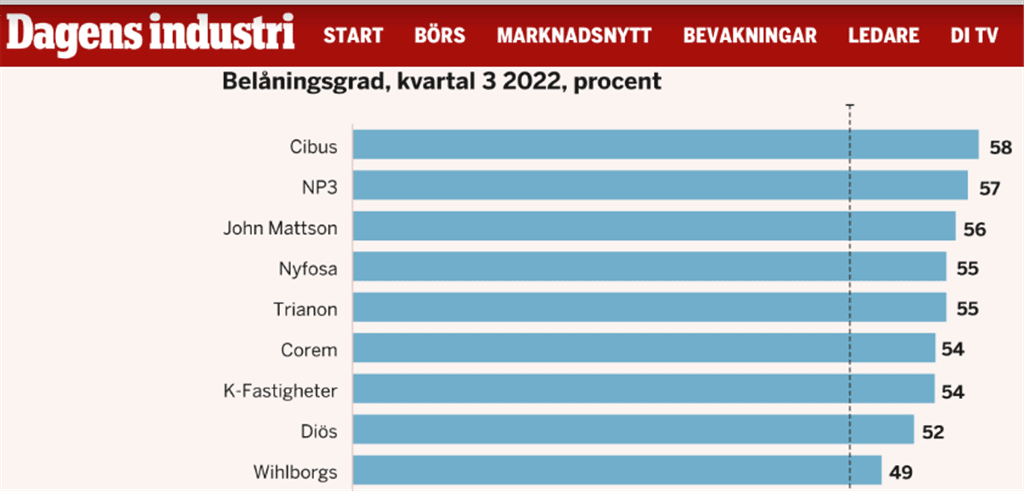

Ett av mina kvarvarande fastighetsbolag är Cibus Nordic Real Estate och de är högst belånade på börsen enligt nedanstående grafik från DI.se. Jag blev därför intresserad av vad bolaget hade att säga i frågan och som en del av en liten analys av Cibus Nordic mejlade jag frågor till bolagets CFO.

Mina två frågor är svärtade och svaren kommer alla från Pia-Lena Olofsson, CFO på Cibus Nordic.

Enligt artikel i DI har Cibus Nordic högst belåningsgrad av alla fastighetsaktier. Har ni någon kommentar till det och belåningsgraden? Vad är strategin och det finansiella målet?

– Till skillnad ifrån andra fastighetsbolag har Cibus bara en liten mängd hybridobligationer (30 MEUR) och inga andra instrument som kan räknas som eget kapital. Vi har över lag en låg andel obligationer. När man diskuterar belåningsgrad måste man bedöma det långsiktiga värdet av fastigheten i sig.

– Vi har varit förundrade över den stora skillnaden i avkastningskrav på olika typer av fastigheter de senaste åren. Skulle vi innan denna turbulens ha köpt 10 ICA-butiker så hade vi betalt en yield på 5-5.5 %. Skulle vi ha förvärvat logistikfastigheten som förser dessa butiker med varor hade vi fått betala ett avkastningskrav på 2,5-3%. Det finns ingen logik i det.

– Det krävs specialtillstånd för att få sälja mat i en fastighet. Läget är också väldigt viktigt för att kunderna skall gå till butiken. Logistikfastigheten däremot kan ligga varsomhelst. Våra typer av fastigheter dvs livsmedelsbutiker har visat sig gång på gång att i oroliga tider så ger dessa stabila kassaflöden då människor i mer utmanade tider äter mer hemma istället för att gå på restaurang mm. Detta tror vi ger mer stabila fastighetsvärden över tid.

– I Q3 hade vi t ex positiva värdeförändringar på fastigheterna med 8.9 MEUR. Detta då våra hyror ökar med KPI samtidigt som avkastningskraven har varit stabila.

– Strategin är som alltid att förvärva, förädla och förvalta livsmedels- och dagligvarufastigheter i Norden men på sikt även i övriga Europa. Vi har ett tillväxtmål att nå en fastighetsportfölj på 2,5 -3 miljarder EUR. Tidigare hade vi tidsgränsen till slutet av 2023. Dock har vi valt att på grund av det nya marknadsläget att skjuta fram tidpunkten för att nå målen till dess att marknaderna är mer stabiliserade. Detta gäller även målet för att nå kriterierna att nå investment grade i kredit rating, svarar Pia-Lena Olofsson på Cibus Nordic.

Gällande finansieringen – vilken andel obligationer siktar Cibus mot? Ni har 22 procent för tillfället?! Är trenden att minska andelen?

– Det beror på hur obligationsmarknaden utvecklar sig över tid. Vi utvärderar ständigt olika finansieringsalternativ och väljer det som vi bedömer är mest gynnsamt för Cibus över tid, svarar Pia-Lena Olofsson på Cibus Nordic.

Min kommentar och analys av Cibus Nordics finansiella läge

Det är intressant att avkastningskraven är så mycket högre på butiker än på logistikfastigheterna. Trots att det borde vara minst lika framtidssäkert. Jag kan spekulera i att vissa logistikfastighet kan användas till mer än matbutikernas livsmedel och därmed gynnas av den långsiktiga trenden där e-handel tar marknadsandelar.

Oavsett har Cibus betryggande höga avkastingskrav i tider där Cibus enligt uppgifter på deras sajt lägger om lån till en ränta på 3 månaders EURIBOR + 700 baspunkter. Det innebär 7 procentenheter över interbankräntan, vilket känns högt. Utifrån hur mycket inflationen höjer hyresintäkterna 2023 är det ändå inte orimligt högt och det här är bara en del i finansieringen.

Det uppskjutna tillväxtmålet känns seriöst. Vi får senast i bokslutet se om bolaget fortsätter att höja utdelningen eller hur det går. Jag tror på fortsatt hög utdelning, men kanske ingen höjning. Det skulle förvåna mig om ett sådant nischat bolag som Cibus skulle behöva slopa utdelningen helt redan nu.

Jag är frestad att öka i aktien, men ska försöka vänta till bokslutet för att vara på säkra sidan.

Dessutom är jag fortsatt lite oroad gällande belåningsgraden, för vi vet inte vad bankerna säger under de kommande åren. Vi kan inte utesluta att de ställer högre krav på finanserna för att ge bra räntor på lånen.

Oavsett det kommer det nya högre ränteläget allmänt att slå igenom mot finansieringen de kommande åren för Cibus Nordic och deras branschkollegor. Viss press på fastigheternas värden lär vi få se även här och minns att även Castellums fastigheter steg i värde i tredje kvartalet och att de ändå sänkte utdelningen strax efter det.

I bästa fall stiger Cibus driftnetto minst lika mycket som räntekostnaderna. Bolagets hyresgäster har ju i över 90 procent av fallen avtal av typen triple-net, det vill säga hyresgästen får stå för renovering och ökade elkostnader mot att hyran alltid ligger på en lägre nivå än för andra avtal.

Det är sammantaget svårt att säga hur billig Cibus och andra fastighetsaktier är. Det är lite för tidigt. Vi ska i vart fall inte ligga tungt i en enskild placering. Efter stora ras är det ändå säkert långsiktigt bra lägen för den som köper då och då. Triple-net-avtal för livsmedelsbutiker känns ändå långsiktigt stabilt, till skillnad från exempelvis klädbutiker och i viss mån även kontor.

Tack Marcus, har bolaget i min portfölj. Seriösa frågor och svar.

Trevligt att du gillade inlägget.

Tack för ditt engagemang och analys

Har ett antal cibus, sedan 2-3 år

Fyller på lite då och då

Att köpa då och då är nog en bra melodi.

Bra inlägg! Ser gärna fler i samma stil gällande aktuella bolag.

Hej Marcus!

Hur många Cibus aktier har du?

Mvh Johan

Hej!

Jag har ett antal. 🙂

Tack Marcus för analysen efter bra frågor och tack för att du delar med dig!

God Jul! 🎄

God jul!

Tack för att du delar med dig

Mvh Patrik

Varsågod!

Ökade på med ett antal i början på January…dryga 20% ned 🙈