I mitt ISK för månadssparande i aktier hos Levler säljer jag Bahnhof-aktierna och köper istället en medelstor post i Hexagon plus ökar lite i Beijer Ref, Lifco och Wihlborgs. Teknikbolaget Hexagon blir därmed nygammalt innehav Utdelningsfavoriter by Hernhag.

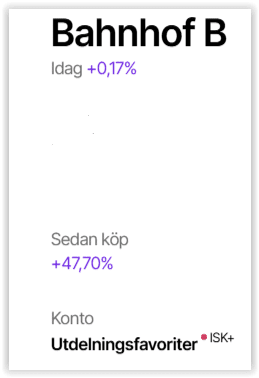

Bahnhof är under uppköp och jag väljer nu att ta hem vinsten där.

Hexagon köper jag för två tredjedelar av försäljningslikviden och IT-aktien gör därmed comeback bland månadsspararna. Mätteknik av olika slag till självkörande fordon, automation och robotar är verkligen framtiden och senaste kvartalsrapporten visade att den organiska tillväxten äntligen fått fart. På tio års sikt eller mer kan mycket spännande hända i detta bolag.

Justerar vi för avknoppningen av Octave höjdes utdelningen som vanligt i våras och kanske behåller man eller höjer utdelningen igen trots att en del av intjäningen delats ut. I segmentet för tillväxt i portföljen kan vi stå ut med enstaka undantagsår, men i bästa fall kan jag flytta Hexagon till segmentet utdelningsmästare som alltid höjer.

Att byta Bahnhof mot Hexagon innebär att Utdelningsfavoriterna för månadssparande behåller en viss IT-prägel.

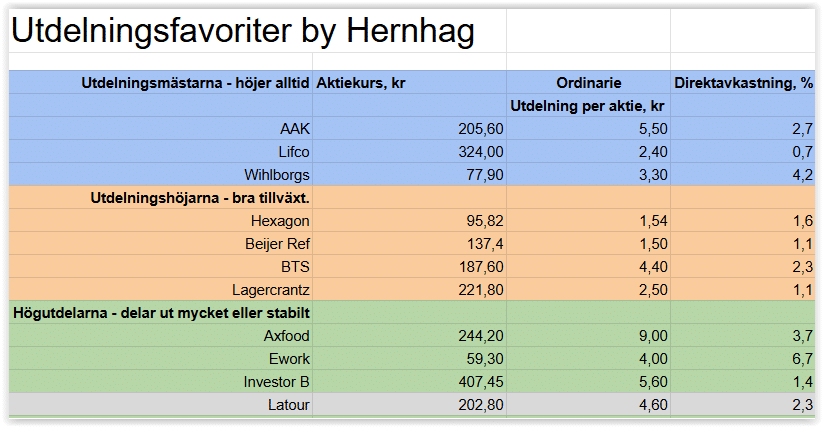

Så här ser Utdelningsfavoriter by Hernhag ut den 30 juli 2026:

Grått fält innebär behåll, men månadsspara inte. Själv sålde jag Latour och funderar på att köpa tillbaka. Helt ok att månadsspara där just nu.

Övriga tredjedelen fördelar jag jämnt i tre mindre bolag:

Wihlborgs får vara kvar så länge det stora fastighetsförvärvet från Castellum inte sänker utdelningen. Substanvärderingen är lägre än vanligt med 22 procent i substansrabatt enligt Fbindex. Direktavkastningen är samtidigt på väg uppåt då kursen fallit.

Beijer Ref borde verkligen ha en ljus framtid och beaktat den lågkonjunktur som varit länge nu är några få procent i organisk tillväxt om året inte så dåligt.

Lifco innebär långsiktig tillväxt i industri och i dentalprodukter. Utdelningshöjarens aktie ser ut att ha bottnat och börjat stiga långsiktigt igen.

Fördelningen i månadssparandet är jämnt med samma belopp i alla aktierna. Däremot är innehaven olika stora, då de gått olika bra sedan jag köpte dem. Månadsspara jämnt men låt vinnarna löpa på är det jag rekommenderar.

De Bahnhof-aktier som jag har i min stora utdelningsportfölj (där jag inte månadssparar) behåller jag tills vidare. Kursen står fortfarande ganska attraktivt under budet.