Amerikanska teknikjätten Alphabet har sedan en tid historiens största skuld på 91,5 kvintiljoner rubel = 1,2 kvintiljoner dollar så här i mars 2026. Rent formellt vill säga, för de kommer aldrig att behöva betala Ryssland detta, då till och med skurkstaten i öst kallar summan för symbolisk.

Tidigare dubblades den dagliga boten varje dag, men sedan Googles verksamhet i Ryssland gick i konkurs är summan av alla dagsböter som sagt slutligen fastställd till: 91,5 kvintiljoner rubel = 1,2 kvintiljoner dollar (1 200 000 000 000 000 000 USD). En källa här: https://www.ibtimes.co.uk/russia-supreme-court-google-fine-1780426 En kvintiljon är en etta med 18 nollor efter sig.

Det är hyfsat mycket som straff för att ha avslutat verksamheterna i Ryssland. 🙂 Hur mycket är det exakt?

Det är drygt en miljon gånger större än hela världens BNP på 100 biljoner dollar (alltså svenska biljoner med 12 nollor, inte engelska ”billion” med nio nollor).

Det är mer än alla tillgångar i hela världen, då nettoförmögenheten (netto skulderna) globalt är 450-470 biljoner dollar. Alla tillgångar i hela världen är värda 1,7 kvadriljoner dollar. Inte ens om Alphabet (Google) ägde allt i hela världen skulle de kunna betala.

POLITIK OCH BÖRSEN. Sovjetmetoden är en hård förhandlingsmetod som är mycket effektiv, men det gör din motpart missnöjd. Det kan i vanliga sammanhang vara en stor nackdel, men inte nödvändigtvis inom storpolitiken. Vetskap om det hjälper oss på börsen när främst försvarsaktierna påverkas av krig och förhandlingar med länder som förhandlar så här.

Sovjetmetoden beskrivs i Herb Cohens bok ”Du får som du vill” som handlar om olika sätt att förhandla. Sovjetunionen och dagens Ryssland använder den hårdaste förhandlingsmetoden, vilket vi ska komma ihåg när vi gissar hur de så kallade fredsförhandlingarna mellan Ukraina och Ryssland går.

Fritt från mitt minne går metoden ut på att utnyttja motpartens alla svagheter så långt det bara går. Demokratiernas politiker behöver visa upp resultat för att bli omvalda. Därmed kan man utnyttja det genom att så länge det går vägra gå med på något, för att stressa motståndarna.

Kommunistdiktaturen Nordvietnam hyrde en hus utanför Paris när det skulle fredsförhandlas med Sydvietnam och USA 1968-1973. Hyrestiden de tecknade var 30 år, för att visa upp att de minsann inte tänkte vika ned sig i första taget. De betydligt kortare mandatperioderna för politikerna i väst blev då en nackdel, för de hade förstås inte så mycket tid på sig. För att kunna visa upp resultat för sina väljare fanns risken att de vek ned sig för att alls kunna åstadkomma något.

Om din motpart i förhandlingarna ändrar sitt bud i din fördel säger Sovjetmetoden att du ska bara fortsätta att vara tveksam. 1000 kr? Nä, jag vet inte. 900 kr? Nä, jag vet inte. 800 kr? Nä, jag vet inte. Så länge din motpart prutar på priset lika mycket varje gång – fortsätt bara. Kommer en mycket mindre sänkning är gränsen däremot nära.

Men som sagt blir din motpart i förhandlingar inte alls nöjd med dig och uppgörelsen om du utnyttjar dennes desperation eller tidsbrist.

Så förhandlade Ryssland sönder USA med Sovjetmetoden 2025

Försvarsaktierna på börsen påverkas förstås mycket av hur det går i förhandlingarna mellan USA, Ukraina och Ryssland. Regeringen Trump vill snabbt visa upp resultat inför mellanårsvalet till Senaten. Ryssland förstår det och ändrar inte sin position alls, utan ställer hårda krav som de vet att Ukraina inte kommer att acceptera.

”I Ryssland ses kompromisser som ett tecken på svaghet. Man håller korten nära bröstet, vilket betyder att man inte är så mycket för att treva sig fram till en lösning i dialog som vi i väst tycker är det normala sättet. Utan i Ryssland drar man sig tillbaka när man fått ett förslag från motparten och kommer sedan med ett svar som oftast innebär att man lägger till en stor kravlista. Det brukar kallas rysk förhandlingsteater.”

Det är verkligen rysk förhandlingsteater när man pratar om fred, fast alla vet att rysk fred innebär att de förr eller senare bryter mot avtalet på ett eller annat sätt. Områden Ryssland erövrar blir oerhört hårt kontrollerade. Då Putin och hans medbrottslingar inte bryr sig om människoliv har de mycket tid att vara hårda i förhandlingarna. De enorma förlusterna av manskap och utrustning till trots.

Trump bara pratar hit och dit, ryssarna måste skratta åt honom bakom hans rygg. Men att få en vapenvila för att bygga upp sig inför nästa anfall är gissningsvis det Ryssland behöver, något år i framtiden. Så därför fortsätter de att sin förhandlingsteater med Sovjetmetoden.

Fredsförhandlingarna framstår därför ofta som helt ointressanta, för det går antagligen inte att komma överens innan Ryssland helt brakat ihop ekonomiskt eller verkligen tvingas retirera ut ur Ukraina hela vägen till 2014 års gränser.

Försvarsaktier kan du ha en del av i portföljen om du vill, rekyler och eventuell kortvarigt vapenstillestånd till trots. SAAB och de andra blir som en sorts försäkring mot fortsatt eskalering och upprustning, men aktierna är svårvärderade. Mitt råd är att inte ligga för tungt här.

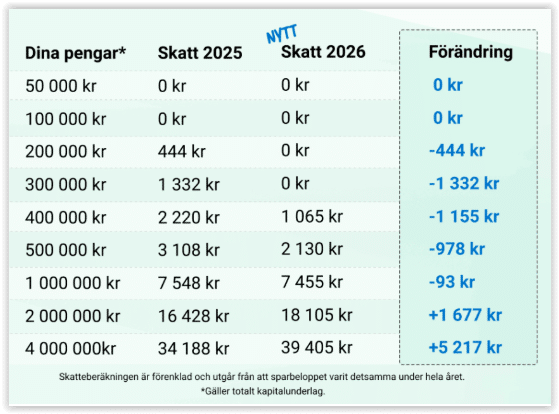

Privatekonomi. Det står nu klart att schablonskatten på investeringssparkonto (ISK) och kapitalförsäkring (KF) höjs 2026. Samtidigt dubblas fribeloppet för skattefrihet till 300000 kr, så alla som har mindre besparingar än en miljon kr får lägre skatt.

Höjningen beror på högre statslåneränta, medan de 300000 kr som vi under 2026 inte behöver betala skatt på är borgerlig politik. Tack för det! Jag välkomnar i regel alltid skattesänkningar.

Den nya schablonräntan blir 3,55 procent, vilket förenklat innebär en effektiv skatt på 1,065 procent av kapitalet på ISK och KF.

Som Avanza förklarar här på sin sajt blir det lägre skatt för alla som har mindre än en miljon kr i besparingar i ISK och KF. För oss andra blir det sammantaget högre skatt. Tabell från Avanza:

Taco Trade är skämtet på de finansiella marknaderna om Donald Trumps förhandlingstaktik. Låt mig gå igenom vad det innebär och hur vi bör agera.

Att kalla Trumps förhandlingstaktik för Taco trade är ett skämt om att han alltid tar ut svängarna mycket i början av förhandlingen. För då får han prutmån och har en extrem position att förhandla ifrån.

TACO står för Trump Always Chickens Out. Trade innebär att när Trump talar så skakar börsen, tills han börjar kompromissa för att göra en deal. Då stiger kurserna igen, t.ex. när tullkriget började sättas på paus nu under våren 2025.

Chickens Out innebär att han rör sig från en extrem ståndpunkt för att sen kompromissa därifrån som om han fegade ur. Det är en elak men rimlig beskrivning som gjort Trump upprörd. Frågan är om han därför inte kommer att förhandla hårdare istället för att mjukna upp så snabbt som han ändå gjort hittills i år. Att säga att han fegar ur är att be om bekymmer.

Taco Trade myntades av Financial Times-skribenten Robert Armstrong i en artikel publicerad den 2 maj 2025.

Uttrycket är träffsäkert för sättet som många förhandlar på, för att ha ett tufft första bud till den man förhandlar med är inget nytt alls. Däremot är Trump extrem i sitt utförande av förhandlingstaktiken och jag tror att det håller på att nå vägs ändå när folk börjar skämta om det.

Det är svårt att ta det Trump säger på allvar då. Frågan är bara vad Trump då gör? Mer av samma eller tvärtom?

Slutsats: Tills vidare tycker jag att vi fortsatt inte ska ta särskilt mycket av det han och hans regim säger, utan hellre vänta in slutresultaten av förhandlingarna. Det blir svängiga kurser, men handling väger så mycket tyngre än ord. Särskilt i fallet med den förmodligen narcissistiske president Trump.

Jag har läst boken Solroseffekten av Lena Wilderäng. Den handlar inte direkt om ekonomi, men kriget i Ukraina påverkar hela Europas ekonomi och politik och därför hamnar detta inlägg i min avdelning för Samhälle &Politik. Att stoppa Ryssland handlar om vår överlevnad som fria människor.

Solroseffekten – att hjälpa krigets Ukraina beskriver Wilderängs resor med brandbilar och utrustning till krigets Ukraina och hur tacksamma folket är för att hjälp mot Ryssland. Eller Moskvastaten, som landet också kan kallas, eftersom Moskva och St. Peterburg-områdena i stor utsträckning ockuperar och suger ut det de kan av resten av landet och av alla minoriteter i Ryssland. Själv kallar jag Putins Ryssland för Den Store Satan i Öst.

Solroseffekten är lätt att läsa rent språklig, men krigets fasor lite tyngre att ta in. Vi lär oss bland annat att ryska armén ibland har vardagsrummet som toalett i (sannolikt) övergivna ukrainska bostäder. Inte så förvånande med tanke på vad vi läst i media om tortyrcentraler och gruppvåldtäkter.

Lena Wilderäng har som ryskättad en god inblick i hur det ryska samhället fungerar. Detta skriver hon om våldet i landet:

Jag fotade av detta stycke för att jag tycker att det är viktigt att alla får en inblick i vilket typ av stat och skitland som Putins är.

Det är bra att läsa boken som inspiration för att hjälpa till. Solroseffekten är att vi medmänniskor, likt solrosor som skyddar varandra för vinden och sprider sina frön för att bli nya solrosor, ska hjälpa till. Information och kapital behöver flöda.

Alla behöver heller inte åka till fronten. Jag har flera gånger från vissa (tomtar, troll eller spambots) i sociala medier blivit frågad om när jag skickar mina barn till fronten i kriget. Som om livet vore binärt. Här en skärmdump från twitter.

Metaforen med ett spjut är bra. Spjutliknelsen är att alla kan inte vara spetsen, utan många andra måste arbeta med allt bakom soldaterna vid fronten. Logistik, information, finansiering. Jag och miljoner andra européer befinner oss en bit bak i spjutet. Inget fel med att stärka skaftet på det som ska stoppa den ryska svartbjörnen. Det finns som jag skrivit stor nytta med att bojkotta Ryssland.

Jag har denna vår 2025 efter att bland annat ha läst denna bok och förstås även själv tänkt till styrt om en del av det jag skänker i välgörenhet varje månad. Från vissa dessa organisationertill att ge mer till Ukraina. Mer om det kommer i separat blogginlägg framöver.

Sammantaget är Solroseffekten en intressant inblick i volontär- och hjälparbetet för att stoppa den ryska kolonialmakten från att erövra mer av Europa. Det finns fler böcker att läsa och massor på nätet, men varför inte börja med denna.