Fyraprocentregeln innehåller många detaljer kring hur länge ditt kapital räcker då du börjar leva på det. Exakt vilken procentsats du ska börja ta är inte ristad i sten och du kan sannolikt anpassa dig. Gränsen för ekonomiskt oberoende är flytande.

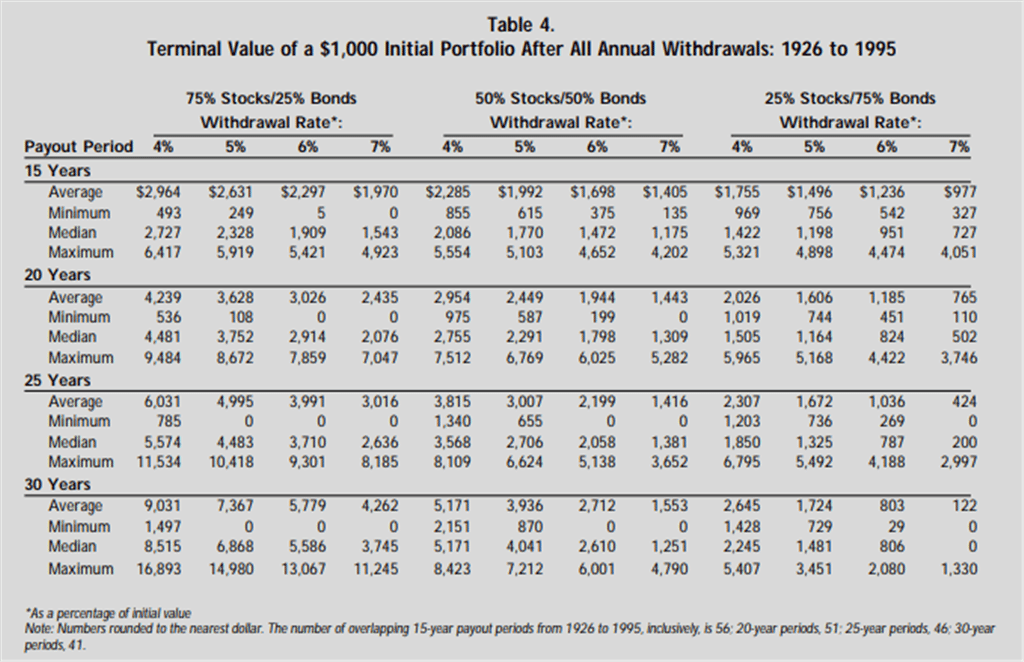

Pensionerade som förväntar sig många år av utbetalningar från sitt sparande kapital bör planera med en relativt låg procentsats. Det är en av slutsatserna i den nu lite ålderstigna artikeln Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable av Philip L. Cooley, Carl M. Hubbard and Daniel T. Walz.

”Early retirees who anticipate long payout periods should plan on lower withdrawal rates.”

Saker som skiljer de olika uttagsperioderna i tabellen ovan är långa perioder av olika svag börs, olika höga räntor och olika hög inflation. Sånt varierat som du vet över tid. Fyraprocentregeln innebär att du ska ta ut mer och mer i takt med inflationen, så sett över 30 år lär mycket ha hänt med dina förutsättningar. Exakt 4 procent av kapitalet gäller bara första året.

Du kompenserar för osäkerheter och risker om du innan du drar dig tillbaka, arbetar ihop ett antal månadslöner eller en årslön och har det på ett bankkonto som buffert. Har mer kapital helt enkelt. Vilket innebär att du med samma årsbudget tar ut en lägre procentsats.

Den enkla lösningen för att förbli ekonomiskt fri är annars att vara redo att dra ned på konsumtionen när värdet på dina tillgångar minskar långvarigt i värde. En tanke är att åtminstone dra ned så pass att du inte tar ut mer och mer varje år i takt med inflationen, utan tar samma belopp varje år tills dina tillgångar värderats upp.

Det är inte nödvändigtvis helt enkelt. Och det kanske inte är så att du absolut måste vara utan andra inkomster i resten av ditt liv. Extraknäck, passiva inkomster och ströjobb finns som alternativ att fundera på.

Varför inte bara lägga pengarna i t ex. XACT Norden högutdelande? Är inte det en bättre idé?

Bättre än vadå? En fördelning mellan aktier och räntebärande? Jag skulle i så fall ändå ha mer än bara just den fonden.

Hej Marcus och alla börs/fireentusiaster! Jag har under en längre tid följt diskussionerna angående den bästa strategin ur skattesynpunkt på lång sikt om man ska leva på sin portfölj och min slutsats är följande: direktäg aktier (inte fonder) som INTE lämnar utdelning, på ett vanligt depåkonto, INTE scablonbeskattat typ isk/kf. Gör du det på riktigt lång sikt, som exempelvis den som gjort fire, dvs resten av livet, så betalar du ingen fondschablonskatt, ingen utdelningsskatt och ingen isk-skatt och du kan själv styra hur mycket du behöver ha i ”utdelning” från din portfölj genom att sälja lämpligt antal aktier varje år. Då betalar du enbart reavinstskatt på den lilla del du säljer och behöver varken grunna på statslåneräntans utveckling eller vilka utdelningsaktier du ska köpa och hur mycket de ger i TOTALavkastning. Detta bygger då på resonemanget att du är ju i fire och ska ändå inte sälja HELA portföljen någon gång utan endast den lilla del du behöver för levnadsomkostnader varje år. Räkna på det så får du se: den löpande skatt du betalar blir väldigt låg och du lånar ju hela den uppkomna portföljens skatteskuld gratis av staten som dessutom förräntar sig varje år och eftersom du bara ska ta ut det du behöver får dina efterlevande, som reglerna är nu i alla fall, ärva din portföljs anskaffningsvärde. Jag har själv fladdrat mycket fram och tillbaka om man ska satsa på högutdelare och då kanske få lite sämre totalavkastning, eller satsa på fonder och löpande sälja andelar, men då bli schablonbeskattad, och ur skattesynpunkt är det nog ändå så att en minimal löpande beskattning är den långsiktigt bästa. Då gäller det att hitta bra aktier att äga som lämnar hög pålitlig värdestegring där de återinvesterar inkomna utdelningar i bolaget och INTE lämnar utdelning till ägarna. I Sverige lämnar ju ”tyvärr” de flesta större bolagen utdelningar, men ett bra exempel har ju annars varit Balder. En perfekt aktie annars är ju Berkshire H. Då behöver du heller inte vänta in källskatten 😀. Mvh Andreas F

Det kan vara bästa skatteupplägget för aktiesparande, men inte nödvändigtvis. Det beror lite på sparhorisont och hur hög schablonskatten är. Man kan testa det i sparkalkylatorn.

Hej Andreas F,

Ursäkta, men jag fattar nog inte.

På ett vanligt aktiekonto betalar man 30% skatt på vinsten av det du säljer av.

Och ganska stor vinst behövs troligen på investerat belopp genom åren om man ska bli FIRE, men 30% av den försvinner då.

Alltså har man då ursprungsinvesteringen+0,7*vinsten kvar att betala räkningarna med.

Har svårt att se hur det ska vara fördelaktigare.

Jag gillar utdelningar, och hur avkastning sker utan att jag har mindre tillgång efteråt (=samma antal aktier och potentiellt samma utdelning nästa gång) utan 30% bortfall.