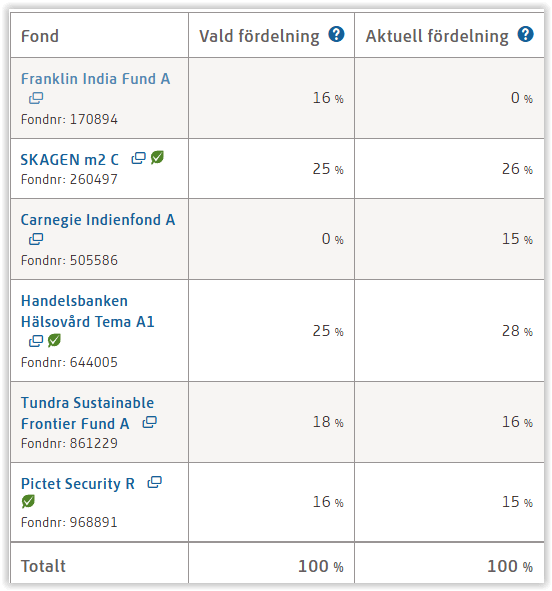

Jag var en gång i tiden anställd i några år så jag har ett fåtal månadslöner i depåer för tjänstepension. Jag har i år fortsatt att sänka risken i mitt sparande bort från stora index och mot bolag och branscher som känns stabilare. Här är min nya fördelning av tjänstepensionen om du vill veta.

Det är två olika depåer (och inte hos någon nätmäklare) eftersom jag inte orkat flytta och slå ihop. Som egenföretagare de flesta år i karriären har jag sparat på andra sätt än i pensionsdepåer i de flesta fall. I IPS och med beskattade pengar i KF.

Kapitalförsäkringen är i praktiken en av mina nuvarande inkomstkällor, men också mitt pensionssparande, min arbetslöshetsförsäkring och min familjs livförsäkring.