Axfood höjer utdelningen med 25 öre per aktie till 9 kr per aktie. Därmed delar man ut 83 procent av vinsten under 2025, vilket kanske inte är den lägsta utdelningsandelen. Det innebär ändå att det finns marginaler och att utdelningen är trygg.

Axfood fortsätter sammantaget att växa och ser ut att utvecklas som det ska över tid.

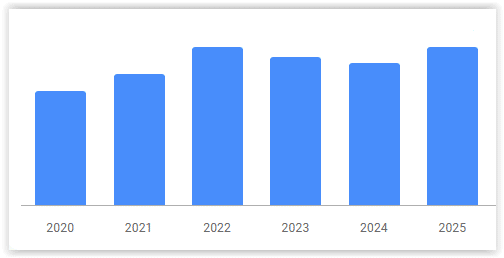

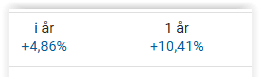

Runt 300 kr brukar kursen stanna upp och vända ned och så även denna gång, då kursen föll på bokslutet. Oklart varför den steg i flera veckor innan, men värderingen är inte låg på de nivåerna trots förbättrat resultat under 2025. Något stort innehav i Axfood vill jag inte ha.

Att månadsspara samma belopp varje månad via Levler känner jag mig ändå bekväm med. De enda aktierna jag har kvar i Axfood är de i mitt ISK hos Levler där Utdelningsfavoriter by Hernhag finns.

Förr eller senare fortsätter kursen upp långt över ”glastaket” 300 kr, men troligen inte i närtid. Istället för att tajma kan vi därför i lugn och ro månadsspara och bygga upp innehavet över lång tid.