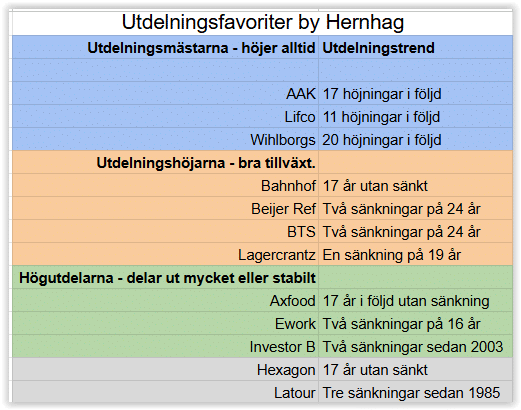

Utdelningsfavoriter by Hernhag-aktierna har hittills rapporterat blandat för det första kvartalet. En kursvinnare blev AAK, medan Ework som väntat rapporterade svagt och föll.

Att IT-konsultmäklaren Ework är i en svacka var ingen nyhet och alla visste att även första kvartalet inte blir någon munter läsning. Det borde därför ha varit inräknat i aktiekursen, men icke. Aktien föll ändå och sen ännu mer när utdelningen avskildes.

Jag väntar vidare på bättre tider och fyller på genom att månadsspara i mitt ISK hos Levler, men i värsta fall blir det ännu en utdelningssänkning nästa år. Även om det blir bättre tider sen och höjd utdelning är det ingen stabil utdelare i så fall. I nästa stora uppgångsfas när IT-konsulter efterfrågas och allt ser ljust ut, då ska aktien säljas av.

Dagligvarubolaget AAK är däremot ett stabilare kvalitetsbolag som nu äntligen kunde visa upp lite högre volymer. Bara 3 procent i ökning, men ändå. De så kallade blankarna som spekulerar i nedgång i aktien siktar gissningsvis in sig mot kassaflödet, men det är mig veterligen en temporär effekt för bolaget.

Leverantörerna ville plötsligt ha betalt direkt medan kunderna fortsatt fick rimliga fakturatider. Då blir det svagt kassaflöde under en tid när kapital så att säga binds i rörelsen. Så länge produkterna säljer bra och rörelsemarginalen är god är det lugnt. Kassaflödet var dessutom klart bättre igen under 2026 års första kvartal.

AAK förblir en av de aktier i Utdelningsfavoriter by Hernhag som jag är tryggast och mest långsiktig med. Jag månadssparar ändå exakt samma summa i alla aktierna via min samarbetspartner Levlers fraktionshandel.