Under den intressanta rubriken ”Hög bankränta saboterar ISK” skrev tidningen Aktiespararen i deras deklarationsbilaga i våras dels en hel del saker jag förstod och dels stycket nedan. Rubriken och detta stycke begriper jag inte, trots att jag inte är helt borta på det här med investeringssparkonton.

Jag har även frågat en kunnig kollega som heller inte kunde förklara vad Aktiespararen menade med detta:

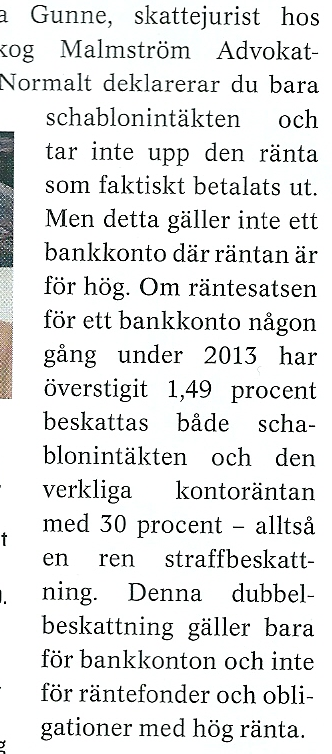

Av upphovsrättsliga skäl citerar jag bara detta stycke och inte hela sidan. Jag får ju bara citera kort och ange källa. Det är inte något lösryckt stycke heller om du frågar mig, utan det kan stå för sig själv.

Jag mejlade och frågade tidningen Aktiespararen den 5 april men har ännu inte fått något svar på mina frågor:

”Kan någon förklara för mig hur räntan på ett vanligt bankkonto kan ge straffbeskattning? Jag förstår så långt att schablonintäkten från ISK ska beskattas med 30% i deklarationen, men sen… Det går väl inte att ha bankkonton inuti ISK? Varför skulle räntan på ett bankkonto dubbelbeskattas bara för den är högre än 1,49% och du har ISK? Deklarerar man verkligen räntor och ISK så?”

Det är sällan jag funderat på pass mycket och ändå fattat så lite. Mina frågor kvarstår därför och eftersom Aktiespararen inte brytt sig om att svara frågar jag mina läsare via detta inlägg.

Jag vill gärna veta om det är jag som är trög eller om det är tidningen som missförstått juristen de pratat med. Eller vad det kan handla om. Jag kan i alla fall för mitt liv inte begripa kopplingen mellan räntan på ett bankkonto och straffskatt på investeringssparkonto.

Kan du?