Jag fick en läsarfråga om vilka som är verkliga och vilka som är fiktiva aktieportföljer av de som finns här på aktiesajten Hernhag.se. Här är svaren!

- Sparportföljen – finns i verkligheten och det är här jag har största delen av mitt sparkapital. Bygger på utdelningsstrategin och till en mindre del även på tillväxtaktiestrategin.

- Basaktieportföljen – äger jag inte som helhet i någon depå. Däremot ingår i skrivande stund AAK och Tele2 B i min utdelningsportfölj.

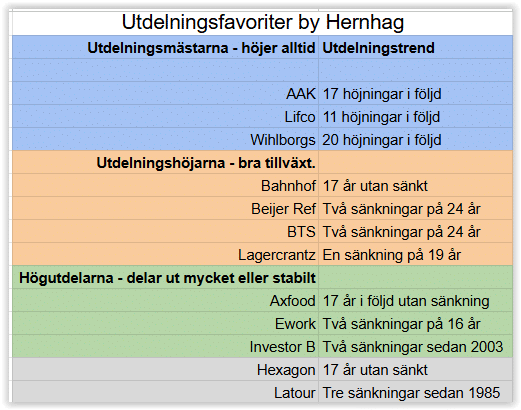

- Utdelningsfavoriter by Hernhag – finns i sin helhet i mitt ISK hos min samarbetspartner Levler. Denna utdelningsportfölj är för mig inte längre jämnviktad, för jag låter kursvinnarna väga tyngre. Däremot är mitt månadssparande samma kronor i alla aktierna.

- Bygg din egen aktiefond – aktieportföljer som liknar indexfonder: Dessa experiment äger jag alla tre. Avkastningen jag får blir ”indexutvecklingen”, så får vi se om mina index blir bra över tid.

- Fondportföljerna för pension och barnsparande – äger jag inte, eftersom jag satsar på aktier istället. Fonderna jag äger är de jag har i ett par tjänstepensionsdepåer och i premiepensionen, men det är inga fondportföljer på det viset då det bara är några få aktiefonder. Senaste uppdateringarna i pensionssparandet finns det länkar till på sparportföljsidan.

Aktieportföljens historia: En gång i tiden var aktier fysiska, så kallade aktiebrev. Det är från den tiden som ordet aktieportfölj kommer. Den lilla historielektionen och mycket annat finns i boken om sparande, Bli rik och fri med aktier.

Sen är mina förslag på aktieportföljer inget som du nödvändigtvis ska följa rakt av. Det gäller oavsett om det är fiktiva eller mina verkliga. Det viktigaste på börsen är att du lär känna dig själv som investerare och har en aktiestrategi som passar dig och som du följer.

Skapa egen fiktiv aktieportfölj och se hur det går. Det kan vara en idé att skapa en aktieportfölj hos Privata Affärer och det utan att den speglar ditt verkliga sparande. Skapa istället en fiktiv portfölj där du gör saker du inte vågar eller vill med verkliga pengar. Det kan vara lärorikt.

Kuriosa: Bilden ovan på den överfulla aktieportföljen med aktiebrev är genererad med Grok och det tog bara någon minut att skriva en liten snutt och sen vänta på att bilden ska genereras. Det kan inte vara lätt att vara grafiker nuförtiden, eller så jobbar de också med AI och skapar mer och bättre grejer än någonsin vad vet jag. Men skapandet av enkla bilder måste vara ett hantverk där konkurrensen blivit mördande.