Kategorinamnet aktietips innebär inte att det är köpråd, utan att jag skriver bara om vad jag investerar i och hur jag bygger min sparportfölj.

Allt ska ses som inspiration och inget annat. Beslutet och ansvaret för att köpa och sälja aktier är förstås ditt eget. Jag guidar och föreslår, men du avgör och gör din egen analys. Detta är inte aktietips i betydelsen rådgivning och alla aktier kan sjunka i kurs så vi förlorar delar eller hela beloppet.

Hör Börspanelens reflexioner efter halvårsrapporterna 2022. Det har varit flera stora kursrörelser denna gång. Vi går igenom om börsen bottnat eller när den i så fall gör det, plus att vi gissar hur börsen ska gå under 2023.

Aktierna vi pratar om är i kronologisk ordning Gränges, Atlas Copco, Alfa Laval, Nokia, Skanska, Stora Enso, JM, Electrolux Professional, Arjo, Investor, Evolution, Hexagon, Corem Pref, Millicom, Indutrade, Lagercrantz, Nibe, Lifco, OEM och Note.

Flera läsare har länge frågat om hur jag viktar min aktieportfölj. Här kommer hela portföljen och hur jag viktat varje innehav, samt de fyra olika delarna/typerna av innehav.

Totalt 38 innehav som under första halvåret 2022 slog börsindex rejält tack vare sin tydliga defensiv.

Tillväxtaktierna står för 7,6 procent av aktieportföljen och är nu sju stycken. Tectona Capital står inför strukturaffärer och lär lämna portföljen. Frågan är om inte Brookfield Asset skulle flyttas till utdelningsaktierna. Skulle gärna lägga till exempelvis Fortnox i framtiden. Uppdatering den 24 juli 2022 – direktavkastningen för Evolution ska vara 1,6 procent och inget annat. Jag hade tydligen missat att fylla i den uppgiften. Cykliska utdelningsbolag står för 2,5 procent av portföljen. Här skulle jag gärna lägga till Alfa Laval någon gång framöver. Befintliga innehav är två gruvbolag som riskerar att sänka utdelningen det kommande året. Den största delen av aktieportföljen har jag i utdelningshöjande stamaktier. 21 bolag står för 57,8 procent per den 23 juli 2022. Den genomsnittliga direktavkastningen är 3,9 procent, räknat som ett oviktat medelvärde. Hög utdelning istället för räntor består av åtta placeringar som väger 19,6 procent av portföljen. 12,3 procent i likvider tillkommer. Direktavkastningen är i medeltal 7,2 procent, vilket i bästa fall matchar den nuvarande inflationen. I detta segment av portföljen räknar jag till skillnad från de övriga med att hela avkastningen utgörs av utdelningarna.

Aktiekurserna är alla i svensk valuta, även de som är noterade utomlands. Det beror på att skärmdumparna kommer från kalkylblad där jag räknar så för att få varje innehavs totalsumma i SEK.

Avrundningar förekommer.

För vissa placerare är det här för många innehav eller för internationellt. Det är viktigt att du hittar din egen aktiestrategi som passar just dig.

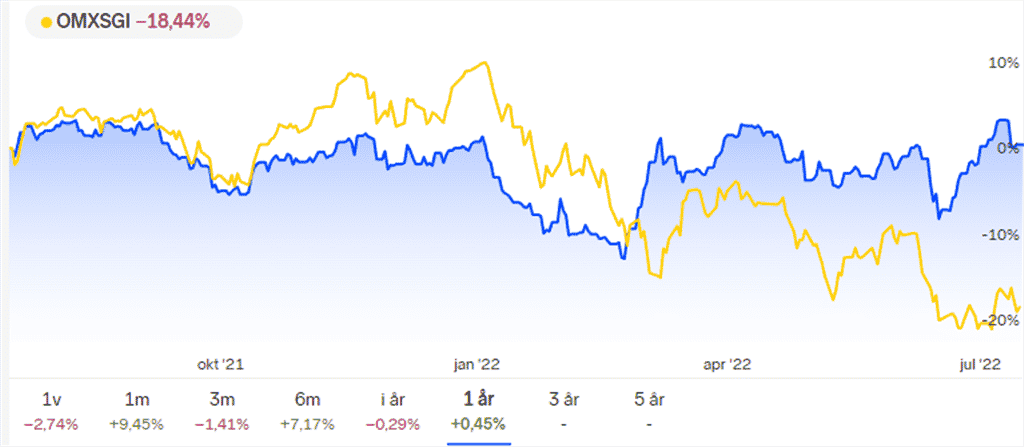

Min indexfondliknande portfölj Ren Energi och Vatten (REV-indexet) tog revansch under sitt andra levnadsår. Med 0,4 procent i uppgång slog jag börsindexet OMXSGI som tappade 18,4 procent. Detta per årsdagen 16 juli.

Ren Energi och Vatten har på ett års sikt stått emot bra.

REV-indexet har gynnats både av aktiekursernas utveckling och av den starka dollarn. Avståndet upp till index sedan start är nu efter två år uppätet.

Jag har tröttnat på portföljens enda riktiga lottsedel Climeon. Det finns ingen antydan i intäkterna per aktie att hoppas på utan trenden är ned de senaste två åren.

En annan aktie som jag säljer är den i BEPC, för det är ett så minimalt inslag i portföljen. Jag behåller alla aktierna i BEP, alltså Brookfield Renewable, som delade ut BEPC. Det är samma bolag egentligen, men ägarandelar i olika juridiska personer.

Ny aktie för indexportföljen Ren Energi och Vatten blir danska Orsted. På grund av små likvider från försäljningen av minsta innehavet och sjunkbomben Climeon blir även Orsted ett litet innehav.

Bolaget är en jätte inom grön energi med sina 330 miljarder danska kronor i börsvärde. Verksamheten är fokuserad mot i första hand vindkraft och det till havs, men det finns också vindkraft och solkraft till lands. Dessutom vätgas och e-metanol.

Orsted är globala och har många olika projekt på gång. År 2030 ska man vara världsledande och en bit i de ambitionerna gjorde man 2021 när man köpte vindkraft på Irland av Brookfield Renewable.

De 7 procenten av Orsteds kraftgenerering som kommer från kolkraft ska enligt bolagets sajt vara utfasad år 2023.

Orsteds vinterhalvår var starkt sett till stigande intäkter och vinst. Utdelningen pekar uppåt sedan 2016. Samtidigt har kursen i år fortsatt fallit tillbaka och aktien har tappat nästan 40 procent från kurstoppen vid årsskiftet 2020/2021. P/E-talet är därmed nere på 23 och det är mer överkomligt än de tidigare nivåerna.

Ja, Orsted heter egentligen Ørsted men den svenska stavningen är lättare så jag kör på den.

Min indexfondliknande portfölj Bioteknikstjärnor fick ett tufft första år. Per den 22 juni var första året avklarat och fonden var ned med 25 procent mot OMXSGI som bara rasade 16 procent.

Sedan årsdagen har inte mycket hänt utan avstånden mellan portfölj och index är desamma. I uppgångstider går portföljen bättre, för att sedan tappa när riskaptiten på börsen sjunker. Stigande räntor är heller inte bra för tillväxtaktier.

Vi kan konstatera att den största fallna stjärnan i portföljen är Bico, där jag trots att det ser tufft ut för bolaget nu ändå behåller och dessutom får den lilla skrutten likvider på 0,9 procent. Efter 91 procent i kursnedgång var Bico 1,1 procent av portföljen och förblir nyköp till trots den klart minsta posten.

Det är lika bra, då bolagen på kort sikt måste börja prestera för att inte rasa vidare.En vikande efterfrågan plus nedskrivningar av osäkra kundfordringar har skrämt slag på marknaden.

Långsiktigt vet vi att i alla fall flera av deras produkter har bra potential, även om alla förvärv gjort att det är en klart bredare produktflora att försöka gissa framtiden för.

Successivt under 2022 har jag insett vidden av Fortums fiasko, mångmiljardköpet av aktier i tyska Uniper. Förvärvet riskerar nu att bli den sämsta affären i finsk historia. Allt på grund av energikrisen som kommer i kölvattnet av Rysslands vansinniga invasion av Ukraina.

Nu finns det 81 miljarder skäl till ytterligare oro. ”På grund av Unipers ekonomiska problem har Fortum i våras lånat 8 miljarder till sitt tyska dotterbolag.” Det och annat kan vi läsa i finska Yle, där professor Peter Lund varnar för att Fortum totalt därmed riskerar att förlora investeringar på 14 miljarder euro om tyska staten får gå in och köpa Uniper för en spottstyver för att rädda den tyska gasjätten.

”Throughout the crisis Fortum has already supported Uniper substantially with a EUR 8 billion credit facility comprising both shareholder loan and parent company guarantees, which is almost fully drawn by Uniper.” Skriver Fortum själva i pressmeddelande från den 8 juli 2022. Uniper har redan bränt nästan 81 miljarder kr?!

Vad är det mer konkret så som gått så fruktansvärt fel för Uniper i år? Att man ansökt om statligt stöd i Tyskland för att krisen är så akut beror på att när Fortum investerade sina miljarder Uniper blev man via sitt ägande Tysklands största gasimportör. Det skedde via Nordstream där motparten var statligt kontrollerade ryska bolaget Gazprom. Nu när gasen stegvis stoppas och priserna på annan gas Uniper måste köpa in skenar, innebär det dyra problem för Uniper.

Det var inte precis så att Fortum skyltade i samband med aktieköpen i Uniper med vilka olika riskabla tillgångar och affärskontrakt som ingick. Tvärtom nämner man trevligare saker som mål för kolneutralitet och andra miljöarbeten, kolkraftverken till trots.

Att det dessutom ingick en stor slagsida mot den planerade Nordstream 2 var inget Fortum direkt skyltade med när man köpte Uniper. Jag har sökt på ”Nord Stream” i Fortums delårsrapporter och pressmeddelande sedan dess, det står inte mycket och det är inte lätt att hitta något om att man riskerade många miljarder på detta sätt.

Riskavdelningen i prospekten är annars ofta så teoretiskt skrivna och tar upp även osannolika risker så där drunknar jag lätt. Kan någon hitta tydlig och lättfunnen information i Fortums material från 2020 och 2021 om Nord Stream och Gazprom – hör av er i kommentarerna med länk och sidhänvisning.

Från att jag köpte aktien 2020 blev det en bra affär för mig. Tycker synd om alla er som sitter kvar i Fortum, kanske till och med på grund av att jag tipsat om aktien. Jag hade kunnat varna tydligare för riskerna, men det är lätt att vara efterklok.

Fortums fiasko och lärdomar

Fortum säljer först elnät för 86 miljarder och 2022 även fjärrvärmebolaget Stockholm Exergi för 29,5 miljarder kr. Nu finns det många andra investeringar och affärer med i bilden, men dessa totalt 115,5 miljarder kr räcker inte långt i ett mardrömsscenario då Fortum i Uniper investerat 14,5 miljarder euro, motsvarande 153 miljarder kr med nuvarande växelkurs.

Nu tror jag inte att Fortums fiasko fullbordas så att man förlorar allt i Uniper, men någonstans längs vägen riskerar man att tvingas bryta sin utdelningstrend.

Undvik Fortum är mitt råd. Var extra försiktigt i politiskt utsatta branscher, särskilt utomlands.

En lärdom är att se upp med bolag som har en stat som stor ägare. Fortum riskerar att göra Finlands sämsta affär sedan det då delvis statligt ägda Sonera runt millennieskiftet investerade i en 3G-licens i Tyskland för 4,3 miljarder euro. Sedan fick man skriva ned licensen till noll och lämna tillbaka den, vilket skedde strax innan man gick samman med Telia.

En annan lärdom för framtiden är att om det är möjligt gräva djupare. I Fortums rapporter för 2021 nämndes ingen stor omsättning i Ryssland. Tvärtom fick jag en läsarfråga om risken var så stor när de bara hade några få procent av omsättningen i landet. Jag kollade och hittade en del intäkter och tillgångar utöver det, plus att Ryssland stod för en skaplig del av årsvinsten.

Uniper är heller inget helägt dotterbolag till Fortum och ökade ägandet succesivt under ett par år, vilket krånglar till redovisningen något. Kraven på information kring intressebolag som blir dotterbolag skiljer sig också åt. Sen är det skillnad på bruttoomsättning och nettoomsättning, vilket är viktigt om man handlar med saker och bara har ett litet påslag. Extrema marknadsrörelser ovanpå det så kan det ändå bli stort utfall i kristider.

Det som ser lugnt ut i de flesta marknader, kan ändå bli en storm en dag. Att hålla nere positionerna och riskerna är viktigt.