Kategorinamnet aktietips innebär inte att det är köpråd, utan att jag skriver bara om vad jag investerar i och hur jag bygger min sparportfölj.

Allt ska ses som inspiration och inget annat. Beslutet och ansvaret för att köpa och sälja aktier är förstås ditt eget. Jag guidar och föreslår, men du avgör och gör din egen analys. Detta är inte aktietips i betydelsen rådgivning och alla aktier kan sjunka i kurs så vi förlorar delar eller hela beloppet.

Omröstningsförfarande i Estea Omsorg nu i juli och augusti 2025 gäller förändringar för förvaltningen, nyemissioner och försäljning av Slättö Core-aktierna. Det känns som att de förändrade fondvillkoren är mest för att begränsa den nya ägaren av förvaltningen, så att allt ska bli sig likt även framöver.

Förvaltningen måste vara mycket passiv, för Estea Omsorgs förvaltning säljs för en krona: ”Fonden upplyser särskilt om att köpeskillingen för överlåtelse av Fonden till Thylander-bolaget endast uppgår till 1 krona och att det inte heller finns någon annan ersättning till Estea AB som erhålls på bekostnad av Fonden.”

En formell summa förstås. Jag ska återkomma om jag får tag i Estea och information om varför förvaltningen är värd så lite och varför de säljer. Med hög substansrabatt borde det även vara värt att fundera på att sälja Slättö Core-aktierna till marknadspris och dela ut det hela.

Känns som att detta är en formell förändring på kort sikt, men början till slutet på lite längre sikt. Det innebär förhoppningsvis att vi får ut NAV-kursen till slut i alla fall.

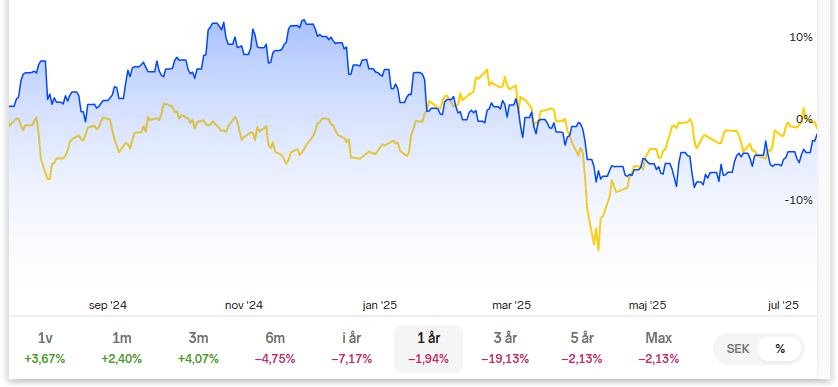

Länsförsäkringar köper upp fondplattformen SAVR utan att ens ha tagit ställning till lågprismodellen. Istället är det den tekniska plattformen man vill åt. Det höjer enligt mig risken för att det på sikt blir prishöjningar (högre förvaltningsavgifter).

Att SAVR satsar på tillväxt och går med förlust gör att Länsförsäkringar kan komma att ändra på prismodellen. Det finns nämligen inte längre något stort motiv för att satsa på hårt på tillväxt längre. SAVR var tvungna, men det är inte det betydligt större och mer etablerade Länsförsäkringar.

Som kundägd bank vill man å andra sidan säkert hålla konkurrenskraftiga priser på att sälja andelar i olika fonder, det vill säga på fondavgifterna. Men visst ökar risken för att SAVR på sikt med sina nya ägare inte kan ge så låga förvaltningsavgifter på alla fonderna på fondtorget.

Mitt råd: Fortsätt spara om du fondsparar hos SAVR. Om du inte är där kan du lika gärna avvakta utvecklingen.

I bästa fall förblir SAVR billigare än samma fonder på nätmäklarnas fondtorg. Men fyndens tid kanske är förbi 2026 eller så när köpet är godkänt och genomfört.

Frågan är vilka risker det egentligen finns i de ibland rätt höga direktavkastningarna. Det finns i vart fall många politiska risker med grön energi i USA, i alla fall i Trump-tider. Hans minskade subventioner för solceller är ett exempel på det.

Vad köper jag nu?

De små likviderna från utdelningen placerar jag något förenklat i alla bolag utom Southern som väger tillräckligt.

Något mer komplicerat placerade jag inte precis allt, för lite har jag kvar för avkastningsskatten som dras direkt i kapitalförsäkringen där den här aktiefonden ligger.

Fördelningen i fonden

Efter att ha återinvesterat utdelningarna på årsdagen ser fördelningen ut så här. De största innehaven har i regel gett bäst avkastning från start, även om enstaka omplaceringar på tidigare årsdagar också har påverkat.

Southern Company 12,91% Brookfield Renewable A 10,68% TransAlta 10,65% Hannon Armstrong Sustainable Infrastructure 9,72% Middlesex Water 9,01% Canadian Utilities Ltd. 8,48% H2O America (före detta SJW Group) 8,42% NextEra Energy 8,33% American Water Works 7,82% York Water 6,97%

Ren Energi och Vatten är en relativt sett liten satsning från mig. Grön energi borde vara framtiden, men så länge elen från vindkraft och solkraft inte kan lagras så bra skickas allt ut direkt i elnätet. Stor produktion leder därmed i regel till lågt pris och tvärt om. Främst i Norden har de visat sig svårt, så jag har inga gröna energi-bolag härifrån.

Sen en liten brasklapp för att jag inte känner till alla regler och skatter för USA:s och Kanadas elnät. Eller för vattenverk att sälja vatten. Se där, ännu en politisk risk. Men utdelningar klarar allt bolagen av att ge.

Kvalitetsbolag ska klara av nya utmaningar och så länge utdelningen höjs är jag nöjd.

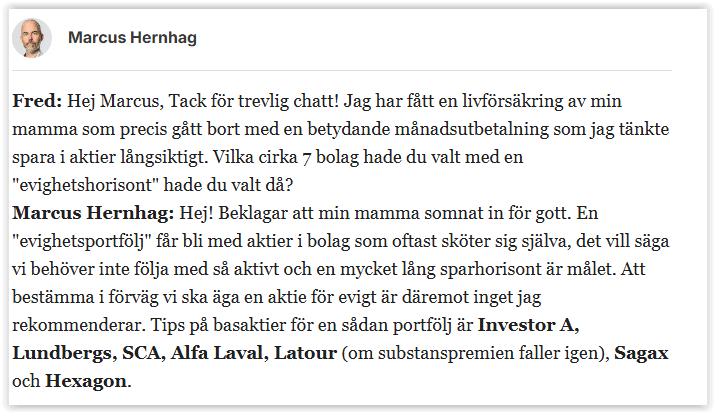

En evighetsportfölj bygger på att vi ska köpa aktier och behålla dem i en evighet. Om nu evigheten finns, så i praktiken blir tidshorisonten så länge det går. Daytradingens Anakin Skywalker, John Skogman, har en i en artikel i DI (bakom betalvägg) berättat om sin evighetsportfölj, där han enligt hans reglar aldrig får sälja ett innehav. Det står i kontrast till hans normalt klart kortare affärer.

Bolag vi ska ha för evigt måste kunna klara av kriser och utmaningar och ta vara på tillväxtförutsättningar. Eller så gör man som Skogman, sprider riskerna oerhört mycket och sitter till slut där med en portfölj med kursraketer, medelmåttor och surdegar. Väljer man bara rätt aktier de flesta gångarna kommer vinnarna på sikt att kompensera för surdegarna. Uppsidan är som bekant mer än 100 procent i avkastning, medan nedsidan är just max 100 procent.

Om man aldrig säljer så slipper man uppenbarligen problemet med att sälja för tidigt i de bästa aktierna. De många och till en början små positionerna gör dessutom att man slipper stressen att agera på stora kursrörelser, just för att positionerna är så små. Det enda man gör är återinvestering av utdelningarna.

Till slut kommer de bästa aktierna att väga oerhört mycket mer än de sämsta och Skogmans portfölj är stor och består av 330 bolag så här i juli 2025. Det tycker jag är för mycket för att kunna hålla koll på, men å andra sidan ska man inte behöva det om strategin är att köpa och behålla livet ut oavsett vad som händer.

Vilka aktier skulle jag välja? Jag gav sju exempel på aktier för en evighetsportfölj i aktiechatten den 14 juni 2024. Aktierna jag tipsade om var ”…Investor A, Lundbergs, SCA, Alfa Laval, Latour (om substanspremien faller igen), Sagax och Hexagon.” Bokstavligt talat evig tidshorisont behöver det i min värld heller inte vara. Aktietipsen är därför kvalitetsbolag som borde kunna sköta sig själva bra.

En evighetsportfölj är för er som aldrig behöver kapitalet till annat utanför börsen. Vi andra måste sälja då och då eller åtminstone ta ut utdelningen. Själv är jag FIRE på numera mer än den halvtid jag nämnde när jag blev delvis gick i pension i april 2025. De flesta investerare och sparare har en önskan om, eller ett behov av, att någon gång börja använda kapitalet. Främst då utdelningen.

En evighetsportfölj är därför inget jag rekommenderar som bas i sparandet, men det kan vara värt att testa att likt Skogman ha som en portfölj vid sidan av.

Däremot kan man snegla på permanenta portföljen och allvädersportföljen. De är två internationellt kända portföljmodeller som handlar om tillgångsallokering, det vill säga hur vi fördelar kapitalet mellan olika tillgångar. Båda är defensiva med rätt stora andelar räntebärande papper och även en hel del råvaror.

Mer om det skriver jag om i Hitta tillgångarna som gör dig rik. Där påpekar jag dessutom att den viktigaste tillgången i livet inte är en finansiell sådan och det är heller inget vi kan köpa för pengar.

Jag har både i Privata Affärers aktiechatt och nu senast på Dagens Industris sajt DI.se (bakom deras betalvägg) nämnt att jag sedan försommaren äger aktier i tjänstebolaget Veteranpoolen. Det är mitt senaste innehav i min sparportfölj och jag är dessutom även nöjd kund till bolaget.

Aktien finns i det portföljsegment som kort och gott heter Utdelningsaktier. De övriga segmenten är tillväxtaktier, cykliska aktier och ”Istället för räntebärande”.

Veteranpoolen slopade förvisso utdelningen under coronakrisen, men alla andra år har man delat ut rätt mycket. Det är starkt med tanke på att tjänster som hemmafixande borde vara ganska konjunkturkänsligt.

Utdelningsandelen ligger enligt Börsdata nu efter första kvartalet 2025 på 98 procent, men så länge bolaget fortsätter att växa både intäkter och vinst per aktie är det ganska lugnt. I alla fall om det kommer en högkonjunktur framöver någon gång. Dessutom är finanserna starka med en relativt stor nettokassa.

Med en historik av enstaka utdelningssänkningar och alltid rätt hög direktavkastning är Veteranpoolen nära att hamna i portföljsegmentet där jag har aktier med relativt låg risk istället för räntesparande. På sikt tror jag ändå att tillväxten gör att den hör hemma bland utdelningsaktier.

Värderingen kanske inte är på fyndnivåer kring 41-45 kr, men ändå rätt hyggliga i alla fall för långsiktiga investerare. Kurstrenden är tydligt uppåt. Det är en bonus att aktien platsar i mitt nöjd-kund-filter/strategi.