Om bra bolag rekylerar ned kan vi med lite god vilja kalla det bottenfiske att köpa dessa. En vanligare definition är att det är efter en lång eller djup kursnedgång som man kan spekulera i att botten är nådd.

Bottenfiske lönar sig sällan långsiktigt då många bolag faller hårt och/eller länge av en negativ anledning. I alla fall om kursrasen innebär mycket sämre utveckling än börsindex.

Även om ditt bottenfiskande innebär att du tjänar pengar är frågan om det är värt riskerna du tar samt tiden och energin det kräver jämfört med mer passiva aktiestrategier.

Ska vi alls gå mot strömmen och försöka fiska upp aktier ska det helst vara i börsbolag som höjer intäkter och vinst per aktie över tid. Ju stabilare desto bättre. Uppsidan är störst i problembolag, men dessa vänder sällan sett på 3-5 års sikt. Att försöka fiska upp framgångsrika bolag som fallit må innebära lägre uppsida och det är det värt för även riskerna är mycket lägre.

Senast som vi pratade om bottenfiske på börsen i Börspanelen var i november 2023. Så här i april 2024 är det tydligt att vi generellt skulle ha köpt aktier då, för börsindex är upp rejält. Vi var i podden rätt positiva också, vill jag minnas.

Bygg din egen pengamaskin är uppföljaren till min bästsäljande bok Bli rik på aktieutdelning. Den nya boken utkommer den 2 maj och innehåller hela min analysprocess samt allt du behöver veta för att bygga en pengamaskin av aktier med utdelning.

Läs om allt från min egen portfölj och dess olika vikter mellan innehaven och de olika segmenten, till precis hur jag gör för att välja ut aktier att köpa. Det är det längsta kapitlet i boken och det gör mig lite nervös att avslöja allt.

Här är en liten filmsnutt över tre grundläggande saker i pengamaskinens stomme.

Boken är skriven för att även nybörjare ska kunna hänga med från början, samtidigt som det även blir mer analytisk höjd längre in i boken. Läs mer om innehållet på min sida om boken. Det blir med andra ord både mer bredd och djup.

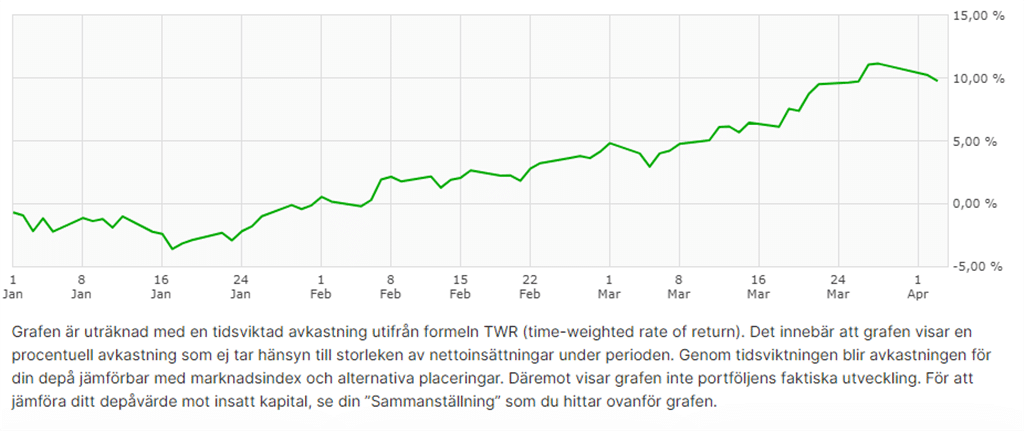

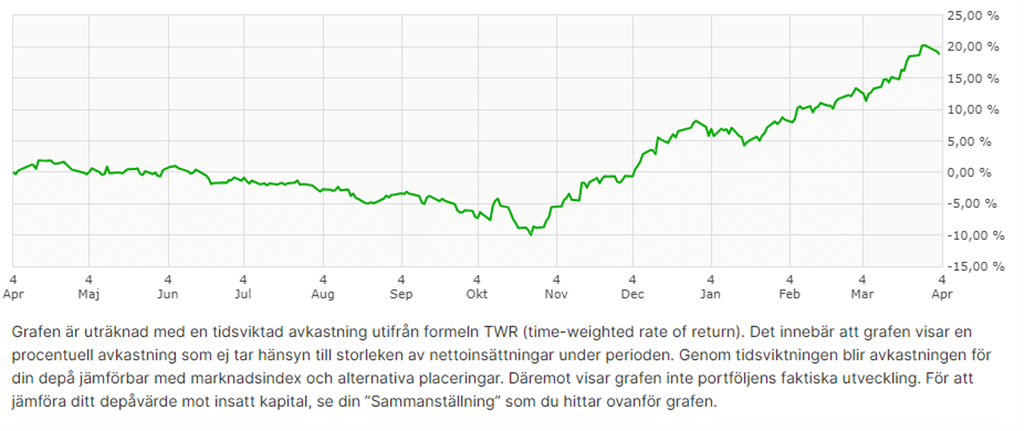

Både under det senaste året och mätt från årsskiftet har Utdelningsfavoriter by Hernhag slagit börsindex med utdelningar inräknat. Jag tar fram aktiekorgen i samarbete med Levler och du kan börja månadsspara i aktierna hos dem.

Den verkliga avkastningen som du får om du sparar i boxen kan du i nuläget bara se om du är inloggad. De bästa aktierna i aktiekorgen kommer att väga tyngst för de har gått upp mest i kurs. Det är bara om du rent teoretiskt skulle jämvikta alla aktier hela tiden som du får den avkastning som du kan se i grafen på länken ovan.

I praktiken får vi alla en annan viktning med tiden och jag tar därför skärmdumpar över mitt ISK hos Levler för att visa avkastningen.

Per den 3 april 2024 var Utdelningsfavoriter by Hernhag: Från årsskiftet: 9,8% OMXSGI från årsskiftet: 7,6%

Aktiekorgen på ett års sikt: 18,8% OMXSGI ett år: 17,7%:

Den jämförbara avkastningen för aktiekorgen kan du se i graferna ovan. Den verkliga avkastningen i kronor är den där alla dina olika engångsköp och eventuella försäljningar ingår, så om har du trejdat eller bara månadssparat spelar stor roll. Den jämförbara avkastningen är mycket lik den verkliga avkastningen i procent om du månadssparar samma belopp varje månad. Jag hör till den kategorin.

OMXSGI visar totalavkastningen för alla aktier på Stockholmsbörsen.

Etiska fonder, CSR och hållbarhet innebär ofta oklara eller dåliga kriterier, vilket gjort att många investerare och fonder missat kursraketer.

I decennier har jag stött på dessa uttryck och modeord och i flera år har jag kritiserat hur de används. Det är självklart att investerare och andra intressenter ska se upp om ett bolag inte hänger med när hållbarare insatsvaror och tekniker slår igenom. Utöver det handlar det lite förenklat om att investera i bolag som långsiktigt växer intäkterna och vinsten per aktie. Läs mer i denna PA-krönika från 2018.

Oklara kriterier. Inom den välmenande hållbarhetsrörelsen har det alltid varit stor oenighet om exakt vad som är hållbart, etiskt och så vidare. Det har alltid funnits olika hårda kriterier. Att aktiefonden Avanza USA missade kursuppgång i Nvidia har vi kunnat läsa om i DI under 2024. Det är bara ett av många exempel där framgångsrika bolag sållats bort av olika banker och förvaltare utan tydlig eller förståelig orsak.

Staten är inte hållbar? Svenska staten säljer som bekant alkohol, lotter och sportspel, samt beskattar produkter kasinon, sportodds, tobak och nikotin. Det är sektorer som är klassiska när det gäller diskussionen om beroendeframkallning. Låt vara att det inte är någon dominerande del av statens affärer och skatteinkomster, men ändå.

Svenska staten och andra länders statsapparat skulle sållas bort från vissa ESG-listor. Ta bara allt som läggs på försvaret. Staten utbildar folk i konsten att kunna döda i organiserad form, så kallad militärtjänst. Är det hållbarhet? Ja, för man måste kunna försvarar sig. Både preventivt i avskräckande syfte och när det blir allvar.

SAAB-aktien har under 2022-2024 varit en kursraket som många fonder missat på grund av politiskt korrekta kriterier, vilka under det senaste året börjar att förändras här och där.

Som om vissa först efter att Ryssland fullskaligt invaderade Ukraina 2022 började förstå att ett litet land med spirande demokrati måste kunna försvara sig mot en armé som verkar vara fullt av våldtäktsmän och torterare. Vapen och ammunition till krigförande demokratier kan dessutom förhindra ännu värre saker längre fram.

AP7 och staten leker hållbarhet och ESG. Vid det här laget är väl ingen som läst allt ovanstående förvånad över att AP7 att under början av 2024 ännu inte hade ens tittat närmare på frågan om att undvika investera i företag som via skattepengar bidrar till att finansiera Rysslands anfallskrig.

Så investerar du hållbart enligt Hernhag

Sätt upp kriterier som fungerar för dig. Exempelvis bra statistik när det gäller faktorer som kundnöjdhet eller jämställdhet. Andra kriterier kan vara att verksamheten är energieffektivisering eller att verksamheten inte bedrivs i fel länder. Bolag som är lönsamma och betalar skatt är för övrigt generellt sett mer hållbara än andra.

Välj aktier istället för fonder, så att valet av värdepapper och kontrollen är upp till dig.

Tänk enkelt runt dina hållbarhetskriterier och val av aktier. Drunkna inte i detaljer.