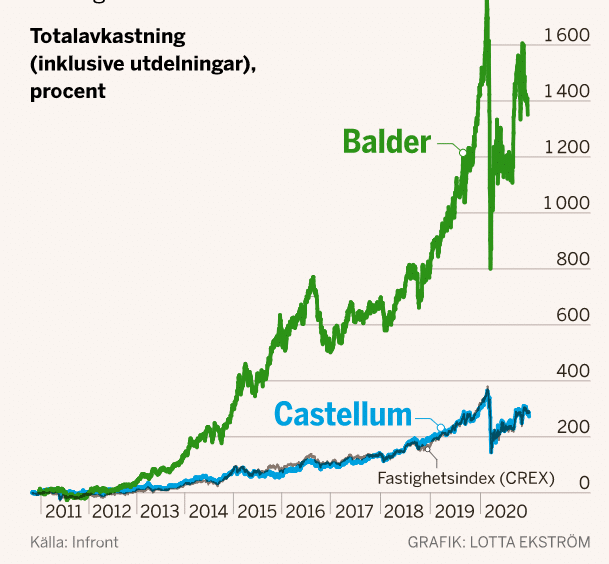

Balder har under de senaste tio åren gett mer avkastning än Castellum. Det beror på högre avkastning på eget kapital och att aktien blivit dyrare (uppvärderats). Min analys av aktierna säger att de kommande tio åren behöver inte alls se ut så. Utdelningar är underskattat om du frågar mig.

En analytiker på DI drog förra veckan slutsatsen att utdelningar är överskattat (artikel hos DI bakom betalvägg). En anledning är att Balder inte ger utdelning och har en överlägsen totalavkastning jämfört med den pålitliga utdelaren Castellum som 2020 toppade listan över längst svit med utdelningshöjningar.

Balder har enligt DI ökat förvaltningsresultatet med tolv gånger sedan 2010, vilket utklassar Castellums tre gånger.

Enligt Börsdata har Balder från 2011 till tredje kvartalet 2020 ökat det egna kapitalet per aktie med 8,7 gånger medan Castellum fått upp sitt egna kapital med 2,8 gånger (utan utdelningar hade det stigit mera).

I tider där sjunkande räntor höjer värdet på fastigheterna har det lönat sig att inte dela ut för att istället investera bolagets alla medel. Med facit på hand är det lätt att säga hög belåning och full satsning på expansion är bäst.

Den viktigaste skillnaden mellan Balder och Castellum är densamma som i alla bolag. Att göra bäst affärer.

Plus att vara tillräckligt högt belånad för att få hävstång, men inte så högt att finanserna blir dåliga i minsta lågkonjunktur eller kris. Under de tio åren har Balders skuldsättningsgrad enligt Börsdata varit omkring oförändrad, medan Castellums fallit markant.

Balder har därför haft bättre avkastning på eget kapital under de gångna decenniet och även ökat substansvärdet mycket mer. Bättre affärsverksamhet och lite mer hävstång.

En faktor som inte direkt påverkas av det här med utdelningens vara eller icke vara, är förändringen i värderingen. Hur marknaden ändrat sin syn på aktien. Balder har enligt Börsdata på tio år värderats upp från substansrabatt på 32 procent mot det egna kapitalet till en premie på 26 procent. En uppvärdering på 58 procentenheter. Castellum har samtidigt värderats upp 10 procentenheter.

Balder-aktien har på tio år blivit mycket dyrare medan Castellums värdering är mer konstant. En utveckling som inte kan pågå i evigheter, för så stor skillnad mellan hur bra det går för bolagen eller hur trygga intäkterna är, är det verkligen inte.

De kommande tio åren får vi se vem som gör bäst affärer och hur marknaden uppskattar bolagen. Kanske svänger värderingspendeln tillbaka, kanske inte.

Du får mer för pengarna i Castellum-aktien, så Balder måste fortsätta att överprestera för att gå lika bra eller bättre på börsen. Vilken aktie som passar dig är ett individuellt val.

Därför är utdelningar underskattade

Det går bra att återinvestera utdelningarna för att få ränta-på-ränta-effekt. Finns det tillräckligt bra investeringar för bolaget att göra är det bäst att bolaget investerar kassaflödena och inte ger utdelningar. Annars dela ut så kan vi aktieägare återinvestera och få ränta-på-ränta-effekt.

”I Berkshire Hathaways årsredovisning för 2019 gör Warren Buffett ett uppehåll kring Edgar Lawrence Smiths bok Common Stocks as Long Term Investments från 1924. Eller rättare sagt till John Maynard Keynes recension av boken. Den mest betydelsefulla ekonomen de senaste 100 åren beskrev det som en uppfräschande insikt att återinvesterade vinster blir föremål för ränta på ränta-effekten, vilket inte utdelningar blir.”

Jo, om man återinvesterar utdelningen, annars nej. I Balders fall har det med facit på hand lönat sig att inte delat ut för att affärerna varit så goda. Om Castellum gör bättre affärer det kommande decenniet och vi räknar ut totalavkastningen med återinvesterade utdelningar blir det kanske annorlunda utfall framöver.

Börspsykologin kan spela oss alla ett spratt ibland. Det viktigaste är att inte få panik och sälja mitt i nedgångarna för att sedan inte våga köpa tillbaka. För då permanentar du dålig avkastning. Utdelningar kan vara ett sätt att kontinuerligt få kassaflöden så vi håller nerverna lugna, även under tuffa börsår och i nedgångar.

Utdelningar är bästa sättet att ta hem en vinst. Det är min åsikt, för med utdelningar slipper vi sälja aktier för att få loss kapital. Vi slipper därmed tajmingen helt och allt courtage. För den passive investeraren är utdelningar inte överskattat.

Särskilt inte om du vill leva på kapitalet och behöver kassaflödena mer än du behöver slå börsindex.

För många placerare, men inte för alla, är utdelningar underskattade snarare än överskattade. Detta på grund av subjektiva faktorer som de ovan nämnda och att det inte går att veta om Balder eller Castellum gör bäst affärer de kommande tio åren.

Ett visst mått av ödmjukhet inför framtiden är min melodi. Att ge Erik Selin rätt eller fel i att inte dela ut delar av Balders kassaflöden beror på vilket typ av placerare du är och hur beroende du är av utdelningar för att må bra av sparandet.

Läste också artikeln i Di. Tycker den var något skev. Alltid lätt att ta ut ett visst årtionde, från ett bolag med högre risk, som gått bra just den perioden.

Äger Castellum och uppskattar pålitligheten i deras utdelning, synnerligen ett år som detta. Då en del helt slopat sin.

Håller med om att stabiliteten i Castellum känns bra, men vi är alla olika som placerare och föredrar olika saker. Kan för övrigt konstatera att Bråse svarade en gång i en intervju att han aldrig äger några aktier. Gissar att han bara har aktiefonder.