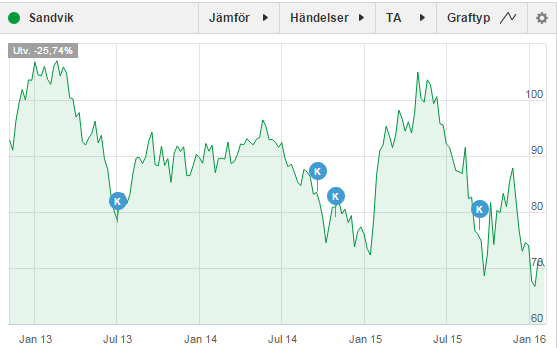

Då Sandvik sänkte utdelningen sålde jag samma dag som rapporten. Totalavkastningen blev -5,4%, vilket är inte så mycket. Min utdelningsstrategi säger mig att jag ska vara skeptisk till sänkt utdelning. Jag trodde jag köpte kvalité när bolaget hade tillfälliga problem, men just nu ser det ut som om jag hade fel när jag började köpa aktien 2013.

Byggmax blev en bra affär trots raset på rapporten. Första köpet gjordes på 29 kr i slutet av 2012. Ökade sedan ett par mindre poster som du kan se nedan. Inklusive utdelningen blev avkastningen totalt 123 procent. Att köpa kvalité sedan det rekylerat kan löna sig.

Källa till graferna är Avanza. K betyder köp och S står för sälj. S-markeringen i Sandvik diagrammet syns av någon anledning inte över längre tidsperioder då det skedde lite för sent.

Hoppas det inte blir fler utdelningssänkningar. Jag vill ju behålla aktier och inte hålla på och handla hela tiden. Å andra sidan är börsen på väg ned och håller det i sig kan det med lite tur dyka upp riktigt bra lägen i andra bolag under året.