Affärsvärldens utdelningsportfölj inför 2022 innehöll endast en preferensaktie och det med denna motivation från den 22 december 2021:

”I år startar portföljen med endast en aktie med fast utdelning, Fastpartner Pref. Den handlas nära inlösen (116,67 kr) vilket vi tror begränsar risken att en eventuell ränteuppgång devalverar kursen.”

Jag har funderat på det en tid och jag är fortfarande osäker på om jag håller med.

Å ena sidan stämmer det att en aktiekurs i en preff som handlas högt ovan sin inlösenkurs innebär extra risk. Det visade veckans stora ras i Sdiptech Pref, sedan just Affärsvärlden varnat för aktien (länk till Avanza, öppnas i ny flik). Det kan ju bli inlösen förr eller senare i alla preferensaktier.

Många (små?) placerares förhoppningar om inlösen skulle dessutom kunna få kursen att inte falla så långt under inlösenkursen, trots stigande räntor och allmänna kursfall på börsen. Det finns en sådan möjlighet, det har Affärsvärlden rätt i, men jag är inte alls säker att det skulle hjälpa särskilt mycket.

Å andra sidan är jag tämligen säker på att de längsta marknadsräntorna kortsiktigt styr de stora kapitalflödena på börsen mycket mer än inlösenkurserna i preffarna. Stora rörelser på kapitalmarknaderna på grund av stigande räntor borde få preferensaktierna att falla på bred front.

Oavsett ska vi prioritera preferensaktier som handlas runt eller under sina inlösenkurser och vara försiktiga med de övriga. Det var därför jag till slut sålde mina aktier i Sdiptech Pref i höstas, de stod så högt över sin inlösenkurs och direktavkastningen hade blivit medelmåttig. Det är viktigt att hålla nere riskerna.

Elpriskrisen i Sverige är ett faktum. Politikernas usla energipolitik har i kombination med vädret den här vintern gett rekordhöga elpriser. Jag har varit förskonad från det då jag sedan länge är andelsägare i en vindkraftförening eller om man så vill ett vindkraftkooperativ.

Lite förenklat innebär där att jag köper elen därifrån istället för via den vanliga elmarknaden och de vanliga elbolagen. Ok, all el blandas i elnätet, men rent ekonomiskt har elpriset från min vindkraftel varit låg.

Nu har Solivind El Ekonomisk Förening (f.d. O2 Vindel) meddelat oss andelsägare att de måste höja priserna med 266 procent (= ett 3,66 faldigande av elpriset).

”Sverige har under hösten och vintern haft en extrem elmarknad med mycket höga elpriser och stora skillnader mellan olika elområden. Det innebär att föreningen får ökade kostnader som helt är kopplade till de kraftigt ökade skillnader i elpris mellan elområde 2, 3 och 4. Dessvärre ser läget ut att förvärras under första kvartalet 2022.

Styrelsen tvingas därför att kraftigt höja medlemspriset från den 1 februari 2022 för att täcka dessa kostnader. Elpriset höjs från 43,7 öre/kWh (35 öre exkl moms) till 1,60 kr/kWh (1,28 kr/kWh exkl moms).”

Anledningen är att elen inte kan gå direkt till oss andelsägare, utan som sagt blandas med all annan el i elnätet. Det är lite som ett stort badkar med olika kranar och avloppsrör. Vindkraftkranen rinner ned i badkaret och sen sitter avloppet som leder det till våra hem någon annanstans.

”Fem av föreningens nio vindkraftverk är placerade i elområde 2, där elpriset är som lägst just nu. Huvuddelen av våra medlemmar har sin förbrukning i elområde 3 och 4. I praktiken betyder det att föreningen måste bära kostnaden för prisområdesskillnaden – alltså skillnaden mellan elpriset i elområde 2 och inköpspris i elområde 3 eller 4.”

Elpriskrisen. Ofta blåser det inte så mycket, i alla fall inte mitt i vintern. Grön energi har säkert framtiden för sig, men utan bra batterilagring som jämnar ut produktionen (leveranserna till elkunderna) är det bara en kompletterande form av kraftverk.

Fördelarna med att äga andelar i vindkraftföreningar

Det höjda elpriset förtar mycket med att alls äga andelar i en ekonomisk förening som äger kraftverk inom grön el. Lågt elpris är ju nästan hela grejen.

Länge tyckte jag det dessutom var praktiskt att äga andelar i en vindkraftförening för då hade jag det perfekta svaret när försäljare försökte sälja på mig elavtal på stan. – Jag är delägare i en vindkraftförening och det är en mångårig investering så jag kan tyvärr inte byta elbolag.

Möjligen om det går att sälja andelarna framöver så gör jag det. Jag får fundera på om det är värt att binda kapitalet i en förening som inte kan ge lågt elpris när det väl behövs. Så länge elpriset var lågt var det ingen vidare investering, jag vill minnas att jag betalade 5500 kr gånger två andelar någon gång på 00-talet i O2 Vindel som det hette då.

Senare steg priset för de som skulle köpa andelar. Undrar vad andrahandsmarknaden eller inlösen av andelar kommer att ge för priser.

Jag mejlade och frågade om andrahandsmarknad och varför man inte terminssäkrat sig. Här är svaret:

”Detta aviserade medlemspris gäller bara i februari och troligtvis mars 2022. Föreningen kommer att utlysa en extra föreningsstämma i februari där ett nytt förslag till prismodell som tar hänsyn till elområdesskillnader kommer att beslutas.

Vi har under tiden från 2011 när elområden infördes inte sett en spridning av skillnader i elpris mellan elområden som liknar det vi ser i slutet av 2021.

Föreningen har huvuddelen av sina medlemmar i elområde 3 och 4 och får återköpa medlemsel med gällande elpris i respektive elområde.

Om prognosen för kvartal 1 2022 blir verklighet så blir merkostnaden drygt 8 Mkr för föreningen. Dom pengarna finns inte i dagsläget så detta beslut som styrelsen tvingades ta är nödvändig för att undvika konkurs och att i detta fall blir sannolikt andelarna värdelösa.

Medlemspriset under februari och mars kommer sannolikt att vara lägre än marknadspriset i elområde 3 och 4.

Vindandelar är en långsiktig investering och har en livslängd på minst 15 år till och jag tror och hoppas att det som hänt är tillfälligt och att värdet av att äga vindandelar kommer att vara fördelaktigt under lång tid framöver.”

Aktierna Eolus Vind och OX2

Jag undrar om inte elpriskrisen och sådana här prishöjningar från kooperativt ägda vindkraftverk kommer att minska efterfrågan på investeringar framöver. Dels är kapacitetsutnyttjandet i genomsnitt så lågt som ca 10-15 procent, då det sällan blåser lagom hårt. Dels kommer många sådana här föreningar att inte få så många nya medlemmar eller i vart fall inte bygga nya vindkraftverk efter den 20-åriga tiden som vindkraftparken står och fungerar.

Långsiktigt tror jag stenhårt på grön el, men just solkraft och vindkraft i mörka och kalla Vintersverige behöver kärnkraft för att vi inte ska behöva importera kolkraftsel. Att vi har överskott på el och exporterar om sommaren hjälper föga mitt i vintern.

Med elbilen på väg att ta över vägarna har vindkraften ändå en framtida roll i samhället, men då som komplement till annan el. OX2 och Eolus Vind är två intressanta bolag i sektorn om du vill ha ägande i de som projekterar och uppför vindkraftsparker.

Jag föredrar annars breda elproducenter som Fortum.

Vi går i Börspanelen 14 igenom hoten och möjligheterna på vinterbörsen 2022 och i möjligaste mån för resten av året. Det blir flera olika aktietips och vi berättar även hur vi själva har positionerat våra portföljer.

Aktierna vi nämner i podden är i kronologisk ordning Nobina, Bahnhof, Embracer, Boliden, Hexatronic, Investor, Industrivärden, Lundbergs, Millicom, Sintercast, Investment AB Spiltan, Lundin Mining, Fast Partner och SBB.

Arne Talvings bok Min vinnande väg bli rik på aktier – andra sträckan är full av konkreta tankar, tips och råd för hur du ska lyckas slå börsindex över tid. Vissa kapitel bygger på författarens egen research och den imponerar i sin ambition.

Talvings aktiefilosofi bygger mycket mer på kurstrender och tajming än vad mina aktiestrategier gör, även om jag använder mig mer och mer av det här med att titta på olika trender. Rätt hanterat kan det vara oerhört kraftfullt.

Min vinnande väg bli rik på aktier – andra sträckan. Arne Talvings andra bok som ensam författare. Signerade ex finns hos förlaget (länk öppnas i ny flik)

Det finns flera inslag i boken som är mycket konkreta när det gäller trendvändningar, exempelvis när tillväxten stannar av för ett tillväxtbolag och aktien rasar.

Sammantaget är det en riktigt bra aktiebok. Ambitionsnivån när det gäller kapitel 21 om köprekommendationer är bland det högsta jag sett inom aktieböcker. Den mängd research som ligger till grund för det kapitlet och även kapitel 15 om kursreaktioner efter kvartalsrapporter är omfattande.

Själv följer jag aldrig sälj- eller köprekommendationer, utan jag använder analyserna till att ta reda på om aktien passar in i min portfölj, om verksamheten är i en framtidsbransch, hur bolaget står sig i konkurrensen, konjunkturkänsligheten och alla andra förutsättningar. Just jag har därför ingen stor användning eller intresse för den imponerande statistikmassan om sälj- och köprekommendationerna.

Ett fåtal saker kan jag anmärka på. Värderingarna och nyckeltalen med P/E och P/S i kapitel fyra kanske är lite väl tekniska att läsa.

Nyss nämnda kapitel 15 är förvisso intressant om kursreaktioner efter kvartalsrapporter, men mycket av statistik är lite för detaljerad för mig. Jag hade önskat enklare och tydligare tumregler att navigera ifrån och praktisera. Mer i stil med att på åtta veckors sikt förblir tydligare vinnare vinnare och tydliga förlorare förlorare.

En detalj på mitten av sidan 35 är att står att: ”Avtar tillväxten så minskar vinsten om inte vinstmarginalen kan kompensera för detta.” Då antar jag att Arne Talving menar att om försäljningstillväxten avtar så minskar även vinsttillväxten. Ett bolag som växer allt långsammare kan fortfarande öka vinsten även om marginalen är oförändrad. Någon kompensering för att behålla vinsten i absoluta tal behövs inte om det är tillväxttakten för intäkterna som minskar. Om däremot försäljningen minskar i absoluta tal måste marginalerna kompensera (stiga) i motsvarande grad.

Utdelningsåret 2021 var starkt. Detta mätt både som utdelningar och avkastning. Jag är nu bara 2 procent från utdelningsrekordet 2019, men jag har ökat likviderna något under hösten. Valutasvängningar kan också göra att jag kanske inte är lika nära som Avanzas graf nedan ser ut.

Avkastningen ovan är per den 30 december 2021 och inkluderar alla mina depåer hos Avanza.

Detta ser bra ut vid en första anblick. Frågan är varför Avanza presenterar avkastningen jämfört med ett storbolagsindex utan utdelning. OMX Stockholm All-cap GI gav 39,3 procent i totalavkastning under 2021. Uppdatering 31 december 2021: Min utdelningsportfölj i betydelsen min KF (exklusive tillväxtaktier och tillväxtfonder) gav 36,2 procent under 2021.

Jag utklassade med andra ord Avanzianens snitt, men på grund av min lågriskstrategi med trygga aktier som Tele2 B och SBB D tappade jag mot börsen som helhet. Jag är både nöjd och missnöjd.

Skrämmande att Avanzas sparare fick så svag utveckling ett så starkt börsår. Undrar om de tar för hög eller för låg risk? Troligen för mycket handel och försök till tajming, istället för passivt sparande i kvalitetsbolag.

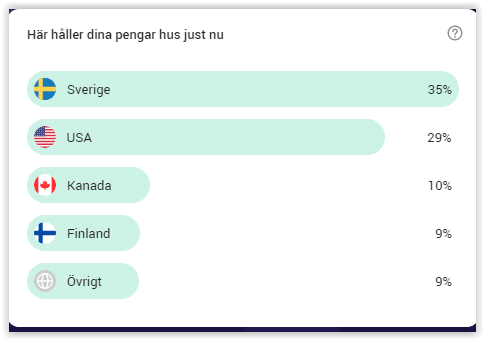

Det finns mer intressant information från nätmäklaren angående 2021. Här är min geografiska fördelning.

Mina kompletterande innehav är tillväxtaktier och offensiva fonder. Mitt totalsparande är trots det försiktigt och med låg risk, men långsiktigt ska jag öka de offensiva satsningarna. Dessa aktier dominerar i mina fonder:

Riktigt fina tillväxtaktier är störst i mina aktiefonder.