Börspsykologi – så blir du en bättre investerare är trevlig och intressant. Boken är full av fiktiva exempelberättelser om hur börspsykologi kan påverkar placerare, vilket jag tror är första gången sedan Gyllenrams klassiker Aktiemarknadens Psykologi som en bok verkligen ger sig på det greppet.

Boken navigerar med en hel del lättlästhet i ett landskap av svåra ord och uttryck. Ett sådant är skotomisation som i alla fall för mig var ett nytt begrepp. Ordet verkar knappt finnas i svenska språket, men väl på engelska i form av Scotomization.

Skotomisation är tydligen en sorts passiv konfirmationsbias, det vill säga vi ser det vi vill se eller vill tro. Oavsett om det handlar om fotbollslag vi hejar på eller om aktier på börsen. När uttrycket ”skotomisationiska glasögon” används på sid 93 blir det i överkant unikt och nytt.

En detalj jag saknade i boken var kapitelnummer i titlarna till varje kapitel. Det står i innehållsförteckningen, men det hade varit praktiskt att kunna se det även inne i boken när det på i alla fall ett ställe hänvisas till kapital tre och kapitel nio.

Boken bidrar sammantaget med ett förtjänstfullt inslag i floran av böcker inom börspsykologi.

En sammanfattande recension av Börspsykologi – så blir du en bättre investerare finns i min lista över böcker inom börsen och aktier.

Från de utdelningar vi får från utländska aktier drar banken källskatt. Den ska vi få tillbaka inom 2-3 år. Jag fick en fråga från en läsare om dödsboet går miste om återbetalningen av källskatt.

Nordea brukar vara väldigt snabba med att återbetala källskatten till alla med kapitalförsäkring, så där är det i praktiken nog inget problem.

Enligt Nordnets kundtjänst kan förmånstagaren till en kapitalförsäkring inkomma med uppdrag om att få källskatten återbetald.

”Jag har hört med vår pensionsavdelning och det stämmer att förmånstagaren kan ta del av den återförda källskatten. De måste däremot inkomma med ett uppdrag till oss om de skulle önska att få den utbetald. Därmed om en sådan situation skulle uppstå och kapitalförsäkringen utbetalas kan man ta kontakt med oss när källskatten återförts så att man kan få den utbetald.”

Avanzas kundtjänst svarade däremot så här:

”Om kontot för den avlidne är kvar när källskatten betalas ut kan dödsbo få tillgång till den. Om fallet är så att den avlidnes konto har avslutats (vilket görs under bouppteckningen) kan man inte få tillgång till källskatten eftersom det inte finns en depå att betala ut till.”

Fast det kanske inte spelar någon roll om förmånstagaren det vill säga arvingen inkommer med uppdrag av att återfå källskatten? Eller går det bara hos Nordnet?

Vid dödsfall är därmed ISK bättre än KF när det gäller källskatten, men inte så länge du lever på grund av taket för hur mycket källskatt du kan få tillbaka i ISK.

Uppdatering den 8 oktober 2021: Svaret från Nordnet har jag lagt in liksom stycke åtta.

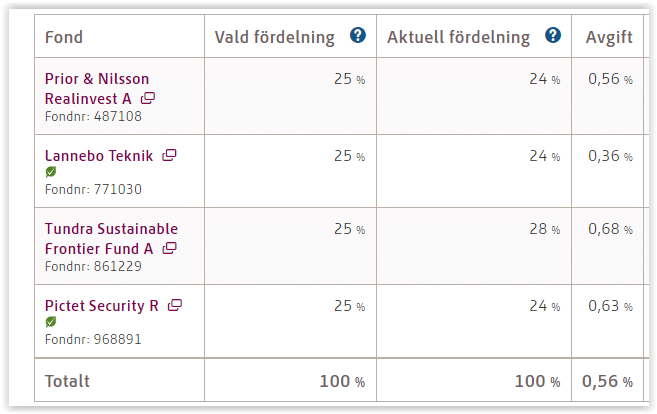

Mina fyra premiepensionsfonder får ligga kvar tills vidare. Det var ett år sedan jag möblerade om i fondportföljen och jag är nöjd med utfallet. Jämnviktningen jag hade då har på grund av olika kursuppgång ändrats något, men jag låter kursvinnaren löpa.

Tundras Frontier Markets-fond har av någon anledning rusat ifrån sitt jämförelseindex på sistone. Den är därför största innehavet i min pensionsportfölj. Även de övriga tre fonderna står sig tillräckligt jämfört med sitt respektive jämförelseindex.

Från årsskiftet är kursuppgången för pensionsportföljen 26 procent.

Pensionsportföljen har via fonderna de fyra fokusområdena IT, säkerhet, reala tillgångar och frontier-marknader (Pakistan och Vietnam). Även om det är frestande att ta hem vinster och köpa något riktigt säkert är placeringshorisonten ännu så många år att det är lika bra att ta fortsatt höga risker. Det blir som bekant nyköp varje år när inarbetad premiepension fyller på depån.

Uppdatering 28 september 2021: Lade in kursutvecklingen från årsskiftet i ett stycke ovan.

Sättet jag håller bokförsäljningen vid liv är att uppdatera aktieböckerna i takt med att de säljer slut. Denna gång har turen kommit till min röda bok, utdelningsboken.

Frågelådan. Du frågar om aktier, jag svarar. Denna gång handlar frågorna om tillväxt- och högriskaktier. Foto: Mimmie England.

Tillväxtaktier, chansaktier och högriskaktier i form av rena lottsedlar är temat för månadens frågelåda. Aktiefrågorna nedan är svärtade, medan mina svar är i vanlig stil. Alla länkar går till externa sajter så de öppnar i egen flik. För fler frågor och svar se mina aktiechattar hos Privata Affärer.

För att teckna CTEK verkar det som att man måste vara kund och det är jag inte i vare sig Avanza eller Swedbank. Är det ett måste för att kunna teckna aktien? Ja, man måste vara kund hos alla bolag för att kunna göra något där. Bara kunder kan handla mat på ICA och bara kunder kan teckna aktier till sin depå hos en bank. Jag tycker Avanza är bättre än Swedbank, men vill du bli kund där gå till deras sajt och klicka på bli kund. Med det sagt kan även andra banker och mäklare skicka in anmälan till någon av de här bankerna som sköter börsintroduktionen, men chansen att få tilldelning då är minimal.

Hur gör man för att få tilldelning i aktien CTEK? Störst sannolikhet att få tilldelning om man tecknar aktier heta börsintroduktioner är om man är storkund hos investmentbanken som sköter tilldelningen. I CTEK:s fall är det Carnegie. Eller om man är vän med någon i bolagsledningen. Vi övriga får en viss del av det vi tecknar, upp till en viss gräns. Det skiljer lite från fall till fall hur de gör vid överteckning, ibland lottar de ut vilka som alls ska få teckna.

Jag har haft Bure i säkert 20 år. Nu är kursen väldigt hög, i alla enligt mig. Gillar verkligen bolaget, men nu är andelen väldigt hög av min totala portfölj. Hur känner du, är värderingen orimlig idag av Bure? Ja, det är den på sätt och vis, men det kan fortsätta länge till. Jag har hyvlat av mitt Bure-innehav en aning bara, men behåller det mesta. Aktien kan dessutom växa in i den höga värderingen framöver om vi har tur.

Vilket av Lifco, Bure eller Svolder hade du valt att komplettera med in i en portfölj där jag redan har fyra investmentbolag? Motivera gärna dina tankar. Portföljerna har minst 8 år på sig att växa innan barnen är myndiga och ska ta över. En liten post med Bure och deras tillväxtportfölj tycker jag lockar mest trots att kursen handlas klart högre än substansvärdet.

Jag skulle vilja plocka in en IT-konsult i min portfölj för art dra nytta av digitaliseringen. Du har ju själv Ework, vad tror du om dem framöver, är det någon annan som ser bra ut tycker du? Ework och även Addnode (som har en hel del mjukvaror) är lovande som bolag.

Hur ska man förstå att tre olika experter hamnar i så olika slutsatser som om Oncopeptides? Två köp och en sälj. Och riktkurser absurt långt ifrån varann. Det beror på att det är svårt att värdera en lottsedel där man inte vet oddsen. Ofärdiga produkter som aldrig ha sålts, är det blivande framgångar eller är det kört? Vem vet. Då blir riktkurser och bedömningar väldigt olika.

Jag har Hansa Biofarma och ligger med förlust. Finns det något hopp eller skall jag avyttra? Vad rekommenderar du att jag köper istället. Vet inte, ser ut som rena lottsedeln tycker jag. Satsa på att äga bolag som visar upp stigande vinster istället.

Jag har kollat in aktien Bergs Timber B och tycker den ser hygglig ut. Vad är din analys? Hiss eller diss? Väldigt konjunkturkänsligt bolag, men kortare perioder kan man spekulera i aktien om man vill.

Nog med farliga högriskaktier och trevliga tillväxtaktier för denna gång. Frågelådan återkommer när du minst anar det.