Kategorinamnet aktietips innebär inte att det är köpråd, utan att jag skriver bara om vad jag investerar i och hur jag bygger min sparportfölj.

Allt ska ses som inspiration och inget annat. Beslutet och ansvaret för att köpa och sälja aktier är förstås ditt eget. Jag guidar och föreslår, men du avgör och gör din egen analys. Detta är inte aktietips i betydelsen rådgivning och alla aktier kan sjunka i kurs så vi förlorar delar eller hela beloppet.

Hernhags Utdelare. Oljepipelinebolaget Enbridge förvärvar tillgångar av amerikanska Dominion Energy och blir därmed stora på gas. Jag tycker att det är extra bra sedan jag sålde mitt innehav Oneok tidigare. Nu får jag en gasverksamhet i aktieportföljen ändå och med ett innehav färre. Gas har en bättre framtid än olja.

”High-quality, utility cash flows from the Gas utilities further reduces Enbridge’s already industry leading business risk and balances Enbridge’s earnings mix to approximately 50% Natural Gas and Renewables and 50% Liquids upon closing, expected in 2024.”

Aktien föll först på förvärvet för att sedan återhämta sig lite.

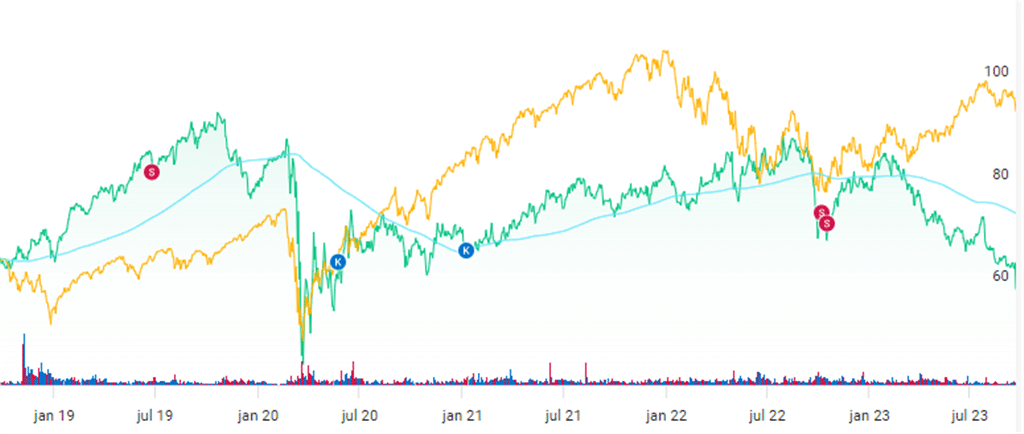

Enbridge kurs (mörkgrön linje) har inte gått särskilt bra tack vare låg tillväxt för intäkter, vinst och utdelning per aktie. Tittar vi däremot på kursen med återinvesterad utdelning (ljusgrön) ser det klart bättre ut över tid. Låt inte alla vanliga grafer utan utdelning lura dig. Graf från Avanza.

Finansieringen. En hake är att bolaget till utvalda investerare nyemitterar aktier för att finansiera 14-miljarder dollar-förvärvet. Det sker till den rabatterade kursen 44,70 CAD. Sådant sätter press på en aktie, särskilt i nedåtgående trend. 102 miljoner nya aktier är ändå inte så mycket jämfört med de över 2 miljarder aktier som finns.

Efter nyemissionen finansierar man förvärvet med 9,4 miljarder dollar i likvider och 4,6 miljarder dollar i olika typer av skuldsedlar. Det motsvarar 104 miljarder kr i eget kapital och 51 miljarder kr i nya skulder.

Med ett börsvärde som omräknat till SEK från Yahoo Finance är drygt 800 miljarder kr är ett förvärv på 155 miljarder kr stort, men inte så stort att jag säljer för det blir alltför mycket fokus på integration och annat.

Målet för Enbridge är fortsatt utdelningstillväxt efter 28 år av höjningar. Tumme upp för det och strategin med mer gas, vilket jag gillar bättre än deras satsningar på vindkraft. Sen kan jag inte bli klokare på alla finansiella detaljer och värderingen av tillgångarna.

Jag orkar faktiskt inte läsa alla detaljer och kommentarer i pressmeddelandet, men här är två trevliga saker i ämnet: ”The transaction is expected to be accretive to DCFPS and adjusted EPS in the first full year of ownership.” (…) ”Sustainably returning capital to shareholders remains a key priority and Enbridge plans to continue to grow its dividend up to its level of medium-term distributable cash flow growth”.

Vinster och utdelningar per aktie ska med andra ord inte påverkas negativt, utan snarare tvärtom. I alla fall enligt Enbridge ledning. Vi får se, rätt lovande är ändå detta när förvärvet väl är klart.

Enbridge direktavkastning börjar nu närma sig misstänksamt höga nivåer. 7,6 procent så här i september 2023 är lite väl högt. Jag behåller och avvaktar med mitt innehav, som jag haft sedan min lilla analys i september 2018.

Reala tillgångar för framtiden är det, även om efterfrågan på olja lyckligtvis för miljön lär toppa under slutet av 2020-talet. Fallande räntor vore bra för Enbridge skuldberg.

Det amerikanska fastighetsbolaget och utdelningshöjaren W.P. Carey ska knoppa av sina kontor. Dessa står för ca 10 procent av hyresintäkterna. Generellt ser jag positivt på den renodlingen, även om utdelningen sänks.

När man läser motiven för att bli av med fastigheterna undrar jag bara hur bra kontorsdelen Net Lease Office Properties (”NLOP”) blir att äga på börsen. Så här mycket bättre blir det för WPC:

Förbättrar tillväxtprofilen genom en förbättrad kapitalkostnad

Ökar kvaliteten och stabiliteten på intäkter och kassaflöden genom bättre resultat vid slutet av leasingkontraktet

Förbättring av den övergripande portföljkvaliteten och nyckeltal för portföljen, inklusive en ökad viktning av lager- och industritillgångar

Upprätthåller en stark, skalbar balansräkning med kreditstatus ”investment grade”

W.P. Carey blir mer renodlat mot lager och industri, vilket är tydligare vinnarsektorer framöver.

Försvinner 10 procent av verksamheten borde man ha sänkt utdelningen med motsvarande. Enligt investerarpresentationen är målet i den nya utdelningspolicyn att 70-75 procent av AFFO (justerade kassaflödet) ska delas ut framöver, vilket är något lägre än nuvarande nivåer. Det öppnar å andra sidan upp för mer investeringar och tillväxt. Går WPC efter policyn direkt blir det sänkt utdelning även justerat för avknoppningen. Alternativet är att AFFO får stiga mer än utdelningen så att de över tid växer in i policyn. Uppdatering 22 september 2023: Jag har ändrat i stycket ovan sedan jag fick tid att läsa investerarpresentationen.

Vore jag ännu aktieägare skulle jag sälja NLOP och behålla det kvarvarande bolaget. Själv sålde jag med halvdan tajming hösten 2022, vilket ändå känns rätt nu när aktien rasat.

En anledning till att jag sålde Realty Income och W.P. Carey hösten 2022 var att dollarn var stark och att kurserna stått emot räntehöjningarna rätt bra. Jag flyttade därför en del kapital till Sverige, där fastighetsaktier och annat hade fallit hårdare. Nu verkar kursrasen ha kommit även till amerikanska fastighetsbolag.

Jag flyttar inte tillbaka mitt kapital. Särskilt inte till fastigheter, då jag redan har mycket sånt i sparportföljen och inte vill öka då jag under 2023 köpt hus och har tillräckligt med ränteexponering om vi räknar in tillgångar utanför börsen.

Anställda varnar för BHG:s egna varumärke och det finns flera vakanser i ledningen. Bygghemma möter dessutom en riktigt tuff marknad nu, när sällanköpsvaror pressas av konsumenter som håller hårt i plånboken.

Det finns problem i bolaget. Enligt mina källor finns det BHG/Bygghemma-anställda som varnar kunder för bolagets varumärke Bathlife. Duschkabinerna levereras ofta utan vissa delar eller smådetaljer som behövs.

Det måste vara svårt att sälja när BHG dessutom enligt de själva inte har broschyrer och informationsmaterial som berättar om du får med alla väsentliga detaljer du som kund behöver för att koppla på vattnet till din nya duschanordning. Däremot ska andra varumärken ha det som krävs, så BHG:s kunder rekommenderas dessa istället.

Att både nettoomsättning och resultat per aktie har varit riktigt svagt för BHG Group det senaste året är därför kanske inte så konstigt. Det råder både lågkonjunktur, ökad konkurrens via e-handel och interna problem för BHG.

Exempelvis Bauhaus skyltar skyltar med sin installationstjänst. Det där med att skruva ihop vattenrör bakom en duschkabin låter ganska svårt, så har man ont om tid är det smidigt att ta den tjänsten istället för att själv slippa leta upp en VVS-firma.

Aktien. Även om kursen kraschat tycker jag det är säkrast att hålla sig undan BHG-aktien. I alla fall som långsiktig investerare. Spekulation i vändning sker på egen risk, liksom allt annat du gör på börsen.

Jag har sedan november 2009 kört aktiechatten hos Privata Affärer varje fredag kl 10-11. Oftast ca 44 gånger om året. Totalt blir det ca 1000 svar om året, så vi är nu snart uppe i 14000 svar sedan start. Det kan inte vara många flera i Sverige som inom ekonomi har något motsvarande.

Jag kommer att återkomma den 15 september 2023. Jag körde hela sommaren och har nu haft lite nödvändig semester. Även som frilansar och egenföretagare behöver vi sådant. I mitt fall av ytterst trevliga familjära skäl.

Framöver kör jag på med chattandet och det ser jag fram emot. Formulär för frågor att skicka in dyker upp på deras sajt om torsdagskvällar eller tidigt på varje fredag. Som vanligt kan jag inte svara på alla era chattfrågor, jag hinner inte under en timme.

På sistone har värdeaktier generellt på börsen gått bättre än de mer högtflygande aktierna med utdelningstillväxt som adelsmärke. Aktiekorgen har båda sorterna så vi har under senaste månaden fått en spretig utveckling i kurserna.

Långsiktigt litar jag mycket på konceptet med utdelningar i en sparbox och fortsätter att månadsspara.

AAK redovisade blandad utveckling. Detta då volymerna exklusive Ryssland minskade med 7 procent, vilket kompenserades av att rörelsevinsten exklusive valutakurseffekter och jämförelsestörande poster ökade med 36 procent. Den förbättrade rörelsemarginalen är glädjande då bolagets efterfrågan från konsumenterna var svagare än föregående år, framför allt inom Chocolate & Confectionery Fats och Food Ingredients. –>Produktivitetsförbättringar och att lyckas sälja speciallösningar är två faktorer bakom de förbättrade marginalerna. Gott så! Vegofetter hör till framtiden och målet är att från 2025 enbart köpa in palmolja från verifierat avskogningsfria områden.

Axfood steg 8 procent på sina halvårssiffror. Intäkterna var upp 9,9 procent per aktie medan utvecklingen för vinsten per aktie steg mer modesta 6,5 procent. Ökade engångskostnader är en anledning till det är att det nya högautomatiserade logistikcentret i Bålsta ännu inte är intrimmat till fullo. –>Långsiktigt blir det säkert bra med det nya lagret och det är även lovande att Willys går som tåget intäktsmässigt.

Bahnhof överraskade med att äntligen berätta något om den tidigare vid ett enstaka tillfälle nämnda expansionen utomlands. Verksamhet har startats i Finland och resten av Norden står på tur. Under andra kvartalet växte intäkterna med måttliga 6,5 procent medan rörelseresultatet var oförändrat. Bahnhofs prognos för helåret 2023 är fortsatt en omsättningstillväxt på ca 10 procent med en rörelsemarginal på ca 12 procent. –>Bahnhof fortsätter att få allt fler kunder i Sverige, även om andra kvartalet inte var någon riktig höjdare. Framöver finns nu risk för uppstartskostnader i de nya länderna. Det positiva är att man behåller helårsprognosen och att vd Jon Karlung bedömer att det finns en ”tydlig positiv uppsida” för de kommande kvartalen. Bahnhof har därför chans att fortsätta utklassa Tele2 och Telia på börsen.

BTS föll först på sin rapport för att sedan återhämta sig. Den digitala utbildaren av chefer rapporterade oförändrade intäkter justerat för valutaeffekter. Nettovinsten sjönk under detta andra kvartal med 10 procent. Dessutom sänker man prognosen/utsikterna till oförändrad vinst under 2023. Det innebär förbättrat resultat under andra halvåret. –>Att marknaden har blivit mer avvaktande är sånt som händer i lågkonjunkturer innan marknaden vänder upp igen. Framtiden blir snarare ljusare, då BTS nu börjar använda stora AI-språkmodeller (Large Language Models – LLM) internt. Det visade sig öka produktiviteten. BTS utvecklar även andra AI-relaterade tjänster.

Ework rapporterade klart bättre än sina sektorkollegor B3, Knowit och Softronic. Eworks intäkter ökade under kvartalet med 10,5 procent och nettovinsten steg med 23,5 procent. Enda negativa var att orderingången minskade med 4,8 procent till 5492 miljoner kr samt att vd Karin Schreil uppger att man såg en mer avvaktande marknad och dämpad efterfrågan. Tillväxttakten väntas därför sakta in under kommande kvartal. –>Lågkonjunkturen är här och trots det har Ework fortsatt att växa. Det blir tuffare under andra halvåret och att alls växa vore starkt. Jag tycker att det nu och under hösten är ett bra läge i aktien.

Hexagons andra kvartal var blandat. Bra intäktstillväxt på 8 procent organiskt, men försämrat resultat och kassaflöde. Ett sparprogram med full effekt 2025 ska förbättra den trots allt höga rörelsemarginalen. Aktien rasade på rapporten och har även pressats av blankarrapporter. –>Min utgångspunkt är att det handlar om kortsiktig oro i kursen. På fem år litar jag fullt och fast på bolagets produkter. Att man under kvartalet tecknade det största avtalet hittills gällande autonoma vägtåg för gruvdrift. Hexagons ”drive-bywire-teknik” och den långsiktiga efterfrågan på metaller till elektrifieringen av samhället känns lovande.

Investors totalavkastning under andra kvartalet blev 6 procent och det var bättre än de 2 procent som SIXRX avkastningsindex gav. Substansrabatten låg vid rapporttillfället i mitten av juni på ca 16,7 procent enligt ibindex.se. –>Ett relativt börsindex bra kvartal. Jag funderar över riskerna med att industribolagen Atlas Copco och ABB tillsammans utgör 30 procent av tillgångarna. Det är väldigt mycket.

Lagercrantz förvärv och egen växtkraft får både intäkter och vinst att lyfta. Rörelsevinsten före avskrivningar steg 25 procent under kvartalet april-juni i det brutna räkenskapsåret. ”Framgångarna innebär att vi når vårt mål om 1 miljard i vinst efter finansnetto på rullande 12 månader. Målet lanserades i april 2021 och var att dubbla resultatet till en miljard inom 5 år, något som nu infriats med nivån 1 012 MSEK, knappt 3 år tidigare än planerat.” –>Bara att hålla i aktierna för de kommande åren. Helt immun mot konjunktursvängningar är man som industribolag nog inte. Hittills märks ingen svaghet.

Latour redovisade ett substansvärde på 178 kr den 18 augusti 2023. Då aktiekursen var 189 kr innebär det 6 procent i premie, vilket är relativt lågt för att vara Latour. Industrirörelsen gick riktigt bra under kvartalet, fast orderingången i jämförbara enheter och valutor minskade med 13 procent. –> Den onoterade industrirörelsen kanske betingar ett högre värde än vad den är bokförd till och därmed behöver premien inte vara fel. Definitivt inte nu när den minskat och Latour värderas klart lägre än den premie på 40 procent som är genomsnittet på tre år, enligt sajten Ibindex.

Wihlborgs ökade driftnettot under kvartalet med fina 25 procent. Samtidigt trefaldigades räntekostnaderna så förvaltningsresultatet steg bara 1 procent till 491 miljoner kr. Värdeförändringarna på fastigheterna var måttliga -59 miljoner kr och minskade värdeökningar på derivat fick resultat före och efter skatt att minska rejält. De båda posterna med värdeförändringar påverkar inte kassaflödena så det är inte lika viktiga. –>Det är glädjande att se att Wihlborgs presterar fortsatt hyggligt och håller förvaltningsresultatet uppe. Substansvärdet står sig därmed runt 90 kr.