Ibland när jag researchar i samband med bokskrivande stöter jag på problem. Jag undrar till exempel fortfarande hur siffrorna ska gå ihop i faktabladet från SEB om deras strukturerade ränteprodukt.

Jag hittade den gången höga avgifter och en avkastning som även i ett positivt scenario blir lägre än den fasta räntan. Skillnaden mellan indikativa räntan och avkastningen verkar konstigt nog inte vara den årliga avgiften.

I boken Hitta tillgångarna som gör dig rik granskar jag många olika tillgångar, bland annat strukturerade ränteprodukter, räntecertifikat, räntebevis, och allt vad de heter. Här är ett utdrag från bokens kapitel om räntebärande tillgångar:

”Det stora problemet med strukturerade ränteprodukter är avgifterna och riskspridningen. Enligt faktabladet för SEB KO Stena Kvart 3624 som emitterades i april 2019 blir kostnaderna under löptiden på 6,7 år 7 500 kr för varje 100 000 kr du köper, motsvarande 1,54 procent om året. Mycket dyrt och du får ingen riskspridning till något annat bolag än det onoterade rederiet Stena AB.

Dessutom får du en kreditrisk mot utgivaren SEB, vilket betyder att båda bolagen måste klara sig för att du ska få den utlovande räntan på 6,5 procent per år. Enligt faktabladets resultatscenarion får du bara 5,54 procent om året om allt går bra.”

Jag fick aldrig svar från SEB:s pressavdelning och inte heller från deras återförsäljare (som jag vill minnas var) Garantum.

Avkastningen är samma både i det neutrala och positiva scenariot i faktabladet för SEBG3624K. Den utlovade räntan är indikativ, så det borde kanske skilja sig åt?

Räntan på 6,5 procent minus avgiften på 1,54 procent är lika med 5,4 procent?

Om det ska vara så svårt att förstå faktablad ska vi kanske satsa på andra räntebärande produkter. Inte för det är helt rätt med de andra heller, vilket jag förklarar i boken. Gör vi rätt så går det däremot att förstå vad vi köper med exempelvis räntefonder.

Studenten Linus Hansen har skrivit e-boken Så blev jag miljonär som student. Den är avsiktligt ganska kort och lättläst. Den är tänkt att inspirera och visa hur även studenter kan få pengar över och göra investeringar. Här är min recension av boken.

Boken bygger mycket mer på författarens egna erfarenheter än vad som är bäst för just oss andra.

Det är därför inga stora guider, djupa räkneövningar eller tung statistik, vilket å andra sidan bidrar till lättlästheten. Det går snabbt att läsa igenom de olika delarna i boken.

Jag tycker att Hansen skriver om intressanta erfarenheter, främst då investeringar i andra tillgångar än aktier. Den biten kan jag personligen rätt skapligt vid det här laget. 🙂 Det jag tänker på är P2P och fastighetslån via olika plattformar. Där har jag inte tidigare läst om någons erfarenheter.

Så blev jag miljonär som student har med andra ord mer än bara sparande i aktier och fonder. Bokens manus har inte redigerats av redaktör, men språkliga petitesser ska jag inte slå ned på. Det här är en bok av en ung person och för andra unga som vill läsa och se att det visst går att spara ihop en miljon kr relativt tidigt i livet.

Externa faktorer kan stoppa även lovande bolag och trots en skicklig bolagsledning blir det ibland omöjligt att lyckas. Black Earth East och Tectona Capital stötte under åren på dråpslag som finanskrisen 2008 och covidkraschen 2020. Mina aktier i Tectona Capital är sålda sedan hösten 2022 och jag drar några slutsatser.

Trump Ocean Club i Panama City. Foto av aktieskägget Hernhag.

2013 konverterade jag Black Earth East-aktier till Tectona Capital. Under sommaren och hösten 2022 fick vi aktieägare erbjudanden om att byta aktier till hälsovårdsinvesterarna Cardeon som tog över börsplatsen på Nordic SME via fusion. De Tectonaägare som ville kunde även köpa aktier i onoterade Sweteak. Detta för att kunna fortsätta äga aktier i hyresverksamheten i ett Panama.

Jag sålde istället mina Cardeon för kanske 44 öre per aktie i genomsnitt och totalt under de nio åren blev det trots lite aktieutdelning ingen bra affär. Innan Tectona Capital hade jag dessutom Green Growth-aktier som jag konverterade till Black Earth East-aktier.

Finanskrisen 2008-2009 förändrade allt för Black Earth East i Rumänien. Under covidkrisen 2020 införde Panama regler för att skydda hyresgäster som inte kunde eller ville betala, vilket skedde på bekostnad av fastighetsägarna som minsann inte slapp några kostnader.

Kvar i Panama är för mig två små bolag som äger teakplantager och absolut inget annat. Där slipper jag få exponering mot skötseln (för den drar negativa kassaflöden varje år). Jag har såvitt jag vet renodlade bolag som äger marken och som får avkastning från slutavverkningen av teak-träden. Inget annat löpande, vilket är viktigt.

Skogsägarbolaget Euroforest (Realfond Skog) blev däremot en bra affär för mig, så visst går det med onoterade aktier i bolag med reala tillgångar. I alla fall om det finns en tydlig exitplan och är reala tillgångar i det geografiska närområdet. Samt att ingen finanskris eller pandemi slår direkt mot verksamheten.

Jag önskar de som äger aktier i Sweteak all lycka till!

Slutsatser och lärdomar

Investera i första hand på hemmaplan och var försiktig i mer exotiska länder. Det är ofta svårare att förutsäga utvecklingen utomlands.

Fundera en extra gång innan du investerar i onoterade aktier eller aktier som är tunt handlade. Kan du verkligen komma ur innehavet om du mot förmodan måste?

Undvik bolag som inte har positiva kassaflöden. Ett smärtsamt exempel på det är mitt äventyr i Forwood, som också hade verksamhet i Panama.

Det är för mig uppenbart att Intrum fokuserar mer mot lånens löptider och förfallostruktur än på räntorna. I alla fall i enstaka fall. Målet är med andra ord att plana ut kurvan med obligationslån som förfaller.

Så länge bolaget kan tjäna ca 12 procent i avkastning (mätt som IRR, det vill säga inklusive ränta på ränta-effekt) klarar de höga räntor. Utdelningen är också liten jämfört med den stora kassan.

Det är mina slutsatser utifrån Intrums svar på mina frågor och utifrån nyheten om deras nya femåriga obligation (länk i ny flik) på 9,25 procent i fast ränta. Den är på 450 miljoner euro och såldes till 97,02, vilket är 3 procentenheter under det nominella beloppet som Intrum ska betala tillbaka. Den effektiva räntan är därmed över 10 procent om jag fattat allt rätt.

Tre frågor och svar till Intrums IR-avdelning

Jag frågade Intrums IR-avdelning och fick de här svaren från Anders Bengtsson, Investor Relations Manager.

Att räntan trefaldigas från 3,125% till 9,25% måste väl ändå vara en klar försämring för Intrum? – Intrum har ett väl genomtänkt och proaktivt förhållningssätt till bolagets finansiering. Refinansieringen av den här obligationen är en del av vår löpande verksamhet, eftersom Intrum hanterar förfallostrukturen för våra skuldinstrument över flera år för att reducera risk. Det här har varit planerat sedan länge och är i linje med bolagets finansieringsrutiner.

– Det är viktigt att notera att den här obligationen utgör mindre än en tiondel av Intrums samlade skuldinstrument, med en mycket liten påverkan på vår totala räntekostnad. Den genomsnittliga räntekostnaden om 3,7%, justerat för den här transaktionen, skulle ha uppgått till 4,3% baserat på den senaste genomsnittliga 12-månadersräntan på våra skuldinstrument (om den här transaktionen skulle ha ägt rum 1 oktober 2021).

Bilden är från Intrums presentation för investerare i samband med niomånadsrapporten 2022.

Fanns det inte banklån till lägre ränta än 9,25%? – Den nuvarande makroekonomiska utvecklingen har märkbart förändrat förutsättningarna på obligationsmarknaden. Sett till var marknaden står idag är villkoren väl i linje med dem för motsvarande företag. Intrum kommer att fortsätta att diversifiera förfallostrukturen över flera år för att minska risk. I takt med att makroläget förbättras så kommer även villkoren för framtida refinansieringar att göra det.

– Vi har för närvarande nyttjat finansieringsmöjligheter genom en RCF, som liknar ett banklån. Vi kommer, precis som vi har gjort historiskt, fortsatt att ha en diversifierad och proaktiv finansiering av våra skuldinstrument.

Kan du säga något om huruvida det senaste årets stigande räntor gynnar Intrums verksamhet? Det blir väl mer ränteintäkter för bolaget i form av dröjsmålränta och lönsamhet på skuldportföljer etc? – Den nuvarande makroekonomiska miljön förväntas leda till ökad efterfrågan av våra tjänster och ett ökat inflöde av nya ärenden, särskilt under 2023. Det kommer också påverka våra avkastningskrav på portföljer som vi avser förvärva. Dessa faktorer har större inverkan på Intrums affär än räntan för de sena betalningar vi hanterar.

– Intrum har en diversifierad förfallostruktur, fördelad från 2023 till 2028. 72% av vår finansiering har en fast ränta och att Intrum har en mycket stark likviditet på 17,3 miljarder SEK per Q3 2022.

Mina kommentarer och lite analyserande

Likviderna på 17,3 miljarder kr är stora jämfört med fjolårets utdelning på totalt 1,6 miljarder kr. Detta då 13,50 kr per aktie gånger antalet aktier = 1643 miljoner kr i totalt utdelning.

Nu är Intrum ganska hårt skuldsatt om vi titta på bland annat soliditeten, som är låga 26 procent. Detta enligt Börsdata.

Oavsett är det ingen större match för Intrum att klara utdelningen, frågan är vad banker och kreditvärderingsinstitut tycker. Blir det ännu högre räntor om de fortsätter höja utdelningen?

Höjer Intrum utdelningen till 14 kr per aktie är det ändå bara en tiondel av kassan som delas ut. Prognoserna som finns hos Marketscreeners.com säger fortsatt höjd utdelning, men det kan vara gamla prognoser. Vad vet jag.

Ett gammalt exempel på att vi inte ska lita på databaser är när norska oljerigguthyraren Fred Olsen Energy klappade ihop. D¨å hade Factset uppgifter/prognoser i sin databas som sade PE-tal på 3 eller 4, strax innan förlusterna fick bolaget att gå under.

Intrum är den aktie i min sparbox Utdelningsfavoriter by Hernhag som jag är mest fundersam kring. Direktavkastningen är rätt även om bolaget mot förmodan skulle halvera utdelning. När bokslutet kommer den 26 januari får vi se hur det går.

Fördelen med sparboxen är att den bygger på månadssparande, så vi kan snitta ned oss under lång tid i väntan på ett bolag i en svacka ska återhämta sig. De bolag där läget blir för oklart eller där jag inte tycker att aktien är värd risken lämnar Utdelningsfavoriter by Hernhag.

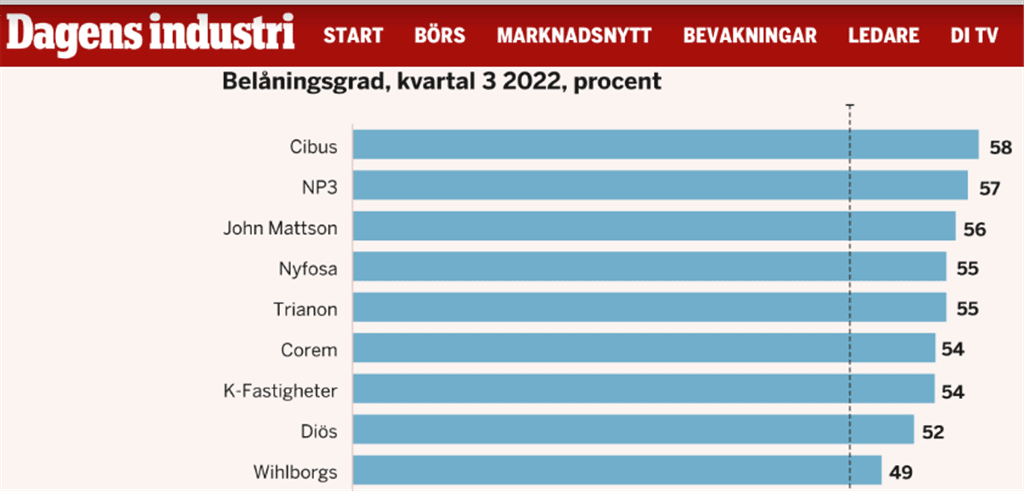

Ett av mina kvarvarande fastighetsbolag är Cibus Nordic Real Estate och de är högst belånade på börsen enligt nedanstående grafik från DI.se. Jag blev därför intresserad av vad bolaget hade att säga i frågan och som en del av en liten analys av Cibus Nordic mejlade jag frågor till bolagets CFO.

Mina två frågor är svärtade och svaren kommer alla från Pia-Lena Olofsson, CFO på Cibus Nordic.

Enligt artikel i DI har Cibus Nordic högst belåningsgrad av alla fastighetsaktier. Har ni någon kommentar till det och belåningsgraden? Vad är strategin och det finansiella målet?

– Till skillnad ifrån andra fastighetsbolag har Cibus bara en liten mängd hybridobligationer (30 MEUR) och inga andra instrument som kan räknas som eget kapital. Vi har över lag en låg andel obligationer. När man diskuterar belåningsgrad måste man bedöma det långsiktiga värdet av fastigheten i sig.

– Vi har varit förundrade över den stora skillnaden i avkastningskrav på olika typer av fastigheter de senaste åren. Skulle vi innan denna turbulens ha köpt 10 ICA-butiker så hade vi betalt en yield på 5-5.5 %. Skulle vi ha förvärvat logistikfastigheten som förser dessa butiker med varor hade vi fått betala ett avkastningskrav på 2,5-3%. Det finns ingen logik i det.

– Det krävs specialtillstånd för att få sälja mat i en fastighet. Läget är också väldigt viktigt för att kunderna skall gå till butiken. Logistikfastigheten däremot kan ligga varsomhelst. Våra typer av fastigheter dvs livsmedelsbutiker har visat sig gång på gång att i oroliga tider så ger dessa stabila kassaflöden då människor i mer utmanade tider äter mer hemma istället för att gå på restaurang mm. Detta tror vi ger mer stabila fastighetsvärden över tid.

– I Q3 hade vi t ex positiva värdeförändringar på fastigheterna med 8.9 MEUR. Detta då våra hyror ökar med KPI samtidigt som avkastningskraven har varit stabila.

– Strategin är som alltid att förvärva, förädla och förvalta livsmedels- och dagligvarufastigheter i Norden men på sikt även i övriga Europa. Vi har ett tillväxtmål att nå en fastighetsportfölj på 2,5 -3 miljarder EUR. Tidigare hade vi tidsgränsen till slutet av 2023. Dock har vi valt att på grund av det nya marknadsläget att skjuta fram tidpunkten för att nå målen till dess att marknaderna är mer stabiliserade. Detta gäller även målet för att nå kriterierna att nå investment grade i kredit rating, svarar Pia-Lena Olofsson på Cibus Nordic.

Gällande finansieringen – vilken andel obligationer siktar Cibus mot? Ni har 22 procent för tillfället?! Är trenden att minska andelen?

– Det beror på hur obligationsmarknaden utvecklar sig över tid. Vi utvärderar ständigt olika finansieringsalternativ och väljer det som vi bedömer är mest gynnsamt för Cibus över tid, svarar Pia-Lena Olofsson på Cibus Nordic.

Min kommentar och analys av Cibus Nordics finansiella läge

Det är intressant att avkastningskraven är så mycket högre på butiker än på logistikfastigheterna. Trots att det borde vara minst lika framtidssäkert. Jag kan spekulera i att vissa logistikfastighet kan användas till mer än matbutikernas livsmedel och därmed gynnas av den långsiktiga trenden där e-handel tar marknadsandelar.

Oavsett har Cibus betryggande höga avkastingskrav i tider där Cibus enligt uppgifter på deras sajt lägger om lån till en ränta på 3 månaders EURIBOR + 700 baspunkter. Det innebär 7 procentenheter över interbankräntan, vilket känns högt. Utifrån hur mycket inflationen höjer hyresintäkterna 2023 är det ändå inte orimligt högt och det här är bara en del i finansieringen.

Det uppskjutna tillväxtmålet känns seriöst. Vi får senast i bokslutet se om bolaget fortsätter att höja utdelningen eller hur det går. Jag tror på fortsatt hög utdelning, men kanske ingen höjning. Det skulle förvåna mig om ett sådant nischat bolag som Cibus skulle behöva slopa utdelningen helt redan nu.

Jag är frestad att öka i aktien, men ska försöka vänta till bokslutet för att vara på säkra sidan.

Dessutom är jag fortsatt lite oroad gällande belåningsgraden, för vi vet inte vad bankerna säger under de kommande åren. Vi kan inte utesluta att de ställer högre krav på finanserna för att ge bra räntor på lånen.

Oavsett det kommer det nya högre ränteläget allmänt att slå igenom mot finansieringen de kommande åren för Cibus Nordic och deras branschkollegor. Viss press på fastigheternas värden lär vi få se även här och minns att även Castellums fastigheter steg i värde i tredje kvartalet och att de ändå sänkte utdelningen strax efter det.

I bästa fall stiger Cibus driftnetto minst lika mycket som räntekostnaderna. Bolagets hyresgäster har ju i över 90 procent av fallen avtal av typen triple-net, det vill säga hyresgästen får stå för renovering och ökade elkostnader mot att hyran alltid ligger på en lägre nivå än för andra avtal.

Det är sammantaget svårt att säga hur billig Cibus och andra fastighetsaktier är. Det är lite för tidigt. Vi ska i vart fall inte ligga tungt i en enskild placering. Efter stora ras är det ändå säkert långsiktigt bra lägen för den som köper då och då. Triple-net-avtal för livsmedelsbutiker känns ändå långsiktigt stabilt, till skillnad från exempelvis klädbutiker och i viss mån även kontor.