Bygg din egen pengamaskin är uppföljaren till min bästsäljande bok Bli rik på aktieutdelning. Den nya boken utkommer den 2 maj och innehåller hela min analysprocess samt allt du behöver veta för att bygga en pengamaskin av aktier med utdelning.

Den första utdelningsboken tog upp 25 steg för att lyckas bli rik på aktieutdelning. Nu går jag igenom mycket mer än så. Det blir allt om hur du kan bygga en pengamaskin och massor av olika sätt att skydda den, så att du kan bevara ditt kapital och bli allt rikare och friare med aktier.

Läs om allt från min egen portfölj och dess olika vikter mellan innehaven och de olika segmenten, till precis hur jag gör för att välja ut aktier att köpa. Det är det längsta kapitlet i boken och det gör mig lite nervös att avslöja allt.

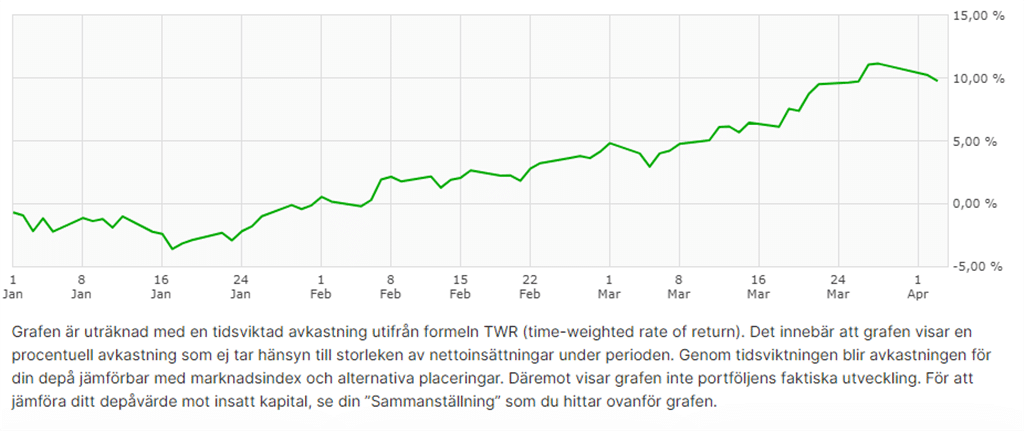

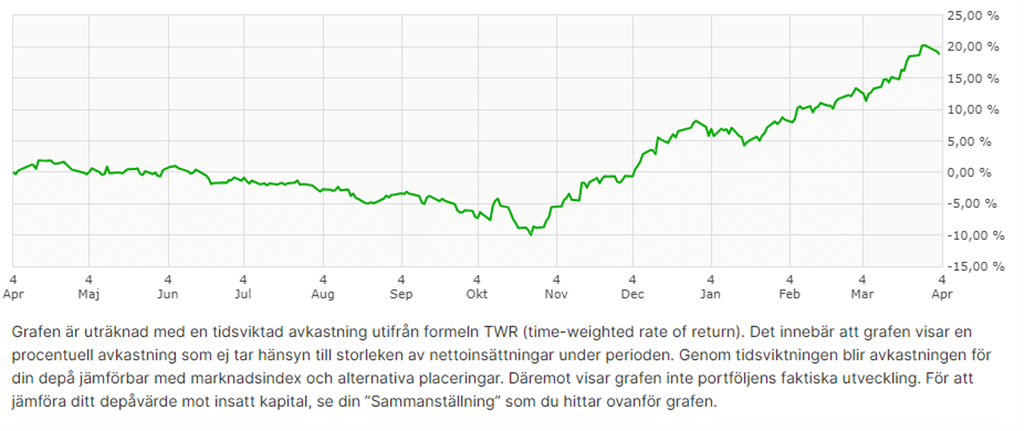

Här är en liten filmsnutt över tre grundläggande saker i pengamaskinens stomme.

Aktiestrategier står även på den här sidan och megatrender kan du läsa lite om här. Makrofaktorer innebär att vi ska ha ett scenario över vart konjunkturen och räntorna är på väg långsiktigt. Det är inte så krångligt som det låter, utan vi ska bara ha en enkel och översiktlig koll, som är lätt att få.

Boken är skriven för att även nybörjare ska kunna hänga med från början, samtidigt som det även blir mer analytisk höjd längre in i boken. Läs mer om innehållet på min sida om boken. Det blir med andra ord både mer bredd och djup.

Du förhandsbokar signerade exemplar av aktieboken på Sterners Förlag här.

Eller hos Bokus där du är med och kan vinna en guldbiljett: