Är 65 år och har börjat att lära mig om aktiesparar i ISK på lång sikt och ”liten risk”. Har 10/15000Kr.Är det en för liten summa?? Vilka aktier? Bör jag vänta till slutet på 2015? Hur skulle du gjort i mina kläder?

Det är ganska lite, men inte för lite. Alltid en början. 😉 Köper du aktier i ett investmentbolag som Investor blir det säkert bra på fem års sikt eller längre. Det där med tajming är svårt, jag har ingen aning när börsen toppar eller när det kommer en kursrekyl. Ett sätt att tackla det hela är att månadsspara i i en fond som Carnegie Strategifond, då får du både aktier och räntebärande och du sprider ut inköpstillfällena.

Min pappa dog tragiskt i cancer nu i början av året, så nu har min mamma hus och kommande dålig pension. Hon kommer få lite pengar av försäkringsbolaget och har tänkt placera ca 500 000 kr, jag har sagt ja ska hjälpa henne kolla upp lite vad hon ska hitta på för placering och hon vill nog ej gå in i aktier. Hon har fått ett erbjudande från Folksam på 8%, men får ej ta ut något då på ett år ½.

Folksams erbjudande låter som pensionssparande eller något, svårt att svara på det. Men hon behöver nog trygga placeringar. Företagsobligationsfonder och blandfonder är nog lämpligare och enklare än aktier. Spiltan Räntefond Sverige, Carnegie Corporate Bond och Carnegie Strategifond är tre bra fondalternativ.

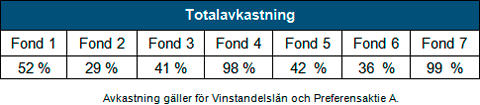

Vad tror du om preffar nu när flera av dom på kort tid stigit mycket över en årsränta. Är det kanske tid att kliva av och ta hem vinsten dom har ju en begränsad uppsida från dagens nivåer.

Uppsidan borde vara begränsad, men de låga räntorna kan hålla i sig länge än. Det känns sammantaget som att det ändå inte är bråttom att lämna preferensaktierna. Alternativ med samma direktavkastning och risk finns knappt. Är du överviktad i preffar är det rimligt att vikta ned lite, annars är det nog att behålla som är bäst.

Jag förvaltar redan min och min frus kapital och mina föräldrar vill att jag hjälper dem också. Kapitalet jag får av dem, ska jag fylla på i befintlig portfölj eller använda ett separat ISK med nya aktier och fonder? (mejlet kortat)

Det blir enklare rent administrativt att inte hålla på med för många olika ISK, utan att fokusera och ha allt på samma depå. Så länge du håller koll på vems pengar/uppgång/vinster som är vems. Med det sagt skulle en till inte vara hela världen. 🙂 Vad viktigare är, ha inte för många olika aktier. Det antal du har räcker långt, möjligen kunde du leta en aktivt förvaltad globalfond eller hedgefond, men för många papper gör att det blir svårare att hålla koll. Fyll på i befintlig portfölj är mitt grundråd.

Jag köpte Bufabaktien för ca en månad sedan och efter den svaga rapporten rasade aktien med ca 17 %. Tycker du att det är någon idé att ligga kvar i aktien och hoppas på en rekyl efter ett sådant ras eller tycker du att det kan vara klokare att sälja redan nu? Chansen känns ju inte som så stor att aktien ska ge någon vidare avkastning på kort sikt i alla fall såvida inte rapporten tolkas som ett högst tillfälligt problem för företaget av marknaden. Det kanske i grunden trots allt är ett bra bolag som har goda möjligheter att växa framöver, eller?

Om du har en långsiktig strategi och köpte Bufab på sikt ska du inte kasta dig ut ur aktien. Följ den strategi du har. Jag har inte granskat rapporten än, men det är inget fel på bolaget i grunden. Är du kortsiktig och/eller trendföljande trader ska du kanske överväga sälja och köpa något i stigande trend istället.

Jag chansar och mailar dig om en fråga om Kapitalförsäkring.

Folksam Liv kom med ett erbjudande om att köpa en kapitalförsäkring med märkt med Januari 2015. Jag har ett kapital på 825 tusen på ISK konto, jag sålde av mig USA fonder som stigit 30% sen septemberg 2014 och aktier som givit mig 16 %, blev rädd för ett börsras. Man är bunden i 5 år men det går att ta ut mot en avgift ju tidigare ju högre avgift efter 5 år är den 250 kr. Det är mina privata pensionspengar tänkte få de att öka mer än Bankräntan, jag är 67 år och tänkte mig 3-5 år horisont.

Det jag brukar rekommendera är att undvika sparformer som innebär att du binder (låser in) kapitalet. En vanlig KF eller ISK utan bindningstid eller avgifter är för de allra flesta bättre. Är du rädd för börsras men vill investera kan ju relativt trygga fonder (företagsobligations eller hedge) eller preferensaktier vara alternativ.