Kategorinamnet aktietips innebär inte att det är köpråd, utan att jag skriver bara om vad jag investerar i och hur jag bygger min sparportfölj.

Allt ska ses som inspiration och inget annat. Beslutet och ansvaret för att köpa och sälja aktier är förstås ditt eget. Jag guidar och föreslår, men du avgör och gör din egen analys. Detta är inte aktietips i betydelsen rådgivning och alla aktier kan sjunka i kurs så vi förlorar delar eller hela beloppet.

I EFN Marknad diskuterar jag skillnaden mellan utdelningsaktier och tillväxtaktier. Vilken strategi är bäst? Svaret beror på hur du är som placerare och vilken aktiestrategi du klarar av att hantera. Kombinera gärna olika strategier om du kan och vill.

Mitt råd generellt är att bygga upp en stabil bas i säkra aktier och sen toppa med utdelningstillväxt och/eller renodlade tillväxtbolag (som inte ger utdelning).

Ju mer tillväxtprägel en aktie har, desto högre blir risken och potentialen. Ofta blir de långsiktiga kursrörelserna då också större, både uppåt och nedåt.

Utdelningsaktier kan innebära klassiska värdeaktier med utdelning och med ganska låg tillväxt. Det kan också innebära utdelningstillväxt och hög värdering, som Fortnox och Evolution under de senaste 5-10 åren fram till skrivande stund i 2022.

Det viktigaste är att hitta en eller flera aktiestrategier som du kan klara av att följa så att du alls äger aktier i kvalitetsbolag i många år. Vilken strategi är bäst för just dig för du testa dig fram, vi är olika som investerare.

Jag tror med det sagt att utdelningstrategin och investmentbolag är en riktigt bra början för de flesta placerare.

Jag och Christian Ploog diskuterar utdelningsstrategin kontra tillväxtstrategin i EFN Marknad 7 september 2022.

70 000 aktieböcker har jag sålt sedan starten 2015. Det står klart sedan Sterners Förlag redovisat försäljningssiffrorna för 2021. Ett varmt tack till alla som köper och läser mina böcker.

Under 2021 blev det ytterligare 5980 sålda böcker. Försäljningstoppen bland mina böcker såg ut så här:

Kanadensiska investeringsjätten Brookfield Asset Management ska dela upp sin verksamhet och planen är att bli klar innan 2022 är slut. Det handlar om en utdelning värd 12 dollar per aktie, enligt bolagets uppgifter från första kvartalet.

Så här förändras namnen för det nuvarande BAM och kapitalförvaltningen (som i nuläget heter Manager) som ska delas ut:

Efter att förvaltningen/fondbolaget delats ut heter det kvarvarande ägarbolaget inte längre Brookfield Asset Management utan Brookfield Corporation. Det avknoppade fondbolaget tar sig namnet Brookfield Asset Management.

Kvar i Corporation som vi äger nu blir det mesta av allt eget kapital, alla investeringarna i andra Brookfieldbolag (inklusive relativt nya satsningen Brookfield Insurance) och investeringsfonder. Plus 75 procents ägande av Manager. I nuläget handlar det om i runda slängar 200 miljarder dollar i eget kapital.

Det avknoppade bolaget Manager kommer att förvalta dessa investeringsfonder och även vara fondbolag, för Manager kommer att äga 64 procent av Oaktree Capital Management (som kommer att fortsatt ledas av Howard Marks och Bruce Karsh). Det står i det andra brevet för året till aktieägarna.

Manager kommer inte att gå in med eget kapital i det man förvaltar, utan vara renodlade förvaltare av de i nuläget ca 750 miljarder dollarna. Då pratar vi om AuM, Asset under Manegement, vilket på svenska brukar översättas till fondförmögenhet. Det är alltså andelsägarna i fonderna som äger kapitalet, det vill säga Corporation respektive fondspararna i Oaktree.

Hur gör Hernhag?

Som ni kanske vet efter att ha läst min bok om framtidstrenderna för att bli rik gillar jag verkligen affärsmodellen som fondförvaltare har. Går börsen upp stiger sannolikt även intäkterna för förvaltningsavgiften i procent är konstant. Det blir med andra ord lätt större AuM då, även om fonderna tappar lite mot index.

Manager (som tar namnet Brookfield Asset Management) blir det bolaget som inte är kapitalintensivt utan kan dela ut det mesta av sina kassaflöden. Fondbolag med hög direktavkastning eller stigande utdelning är riktigt lockande.

Jag har länge funderat på att köpa T. Rowe Price i den här börssvackan, men Manager kommer jag ju att få via utdelning/avknoppning så ett fondbolag i portföljen får jag ändå. Ser fram emot att läsa mer om det nya bolaget i höst.

Anledningen är dels att jag vill sänka andelen jag har placerat i USA nu när dollarn står högt. MDIV utgjorde bara någon procent av portföljen, men kursen går aldrig upp.

I MDIV tjänade jag totalt 8 procent plus årlig utdelning. Inte mycket jämfört med börsindexet DJ USA om vi säger så, även om risken är sammantaget lägre.

Å andra sidan är direktavkastningen goda 5-6 procent över tid och risken borde vara ganska låg då det är en multi-asset-fond med bland annat en ränte-ETF som största investering. First Trust Tactical High Yield ETF verkar vara en långräntefond med höga räntor. Svårt att bedöma riskerna där, särskilt i tider av stigande räntor.

I övrigt innehåller fonden saker jag redan har som REIT:s (fastighetsbolag) och aktier. MLP:er har jag inte, men dessa infrastrukturinvesterade kommanditbolag i Nordamerika möter sedan flera år en sämre skattesits än tidigare. Plus att jag redan har flera aktier i vanliga bolag i energisektorn. Det är med andra ord mycket i MDIV som jag redan har i portföljen.

MDIV är för övrigt en fond jag aldrig kan köpa tillbaka, då vi EU-medborgare inte kan handla USA-noterade ETF:er.

Aktier jag ökat i

För stora delar av kapitalet ökade jag i främst Tele2 B och XACT Norden Högutdelande, samt en lite mindre i Cibus Nordic Real Estate. Sverige-noterad stabilitet i tre olika varianter.

Antal innehav i sparportföljen är nu nere på 37 börsnoterade. VNV, VEF, Sinch, SBB D och Swedish Match har försvunnit tidigare under försommaren och sommaren. Framtida comebacker i några av dem är möjliga, vem vet.

Känns i alla fall bra att fokusera portföljen mot det som verkligen fungerat för mig över tid. Färre innehav är lättare att hålla koll på. Tillväxtsatsningarna får jag ta nya tag med sen i separat ISK.

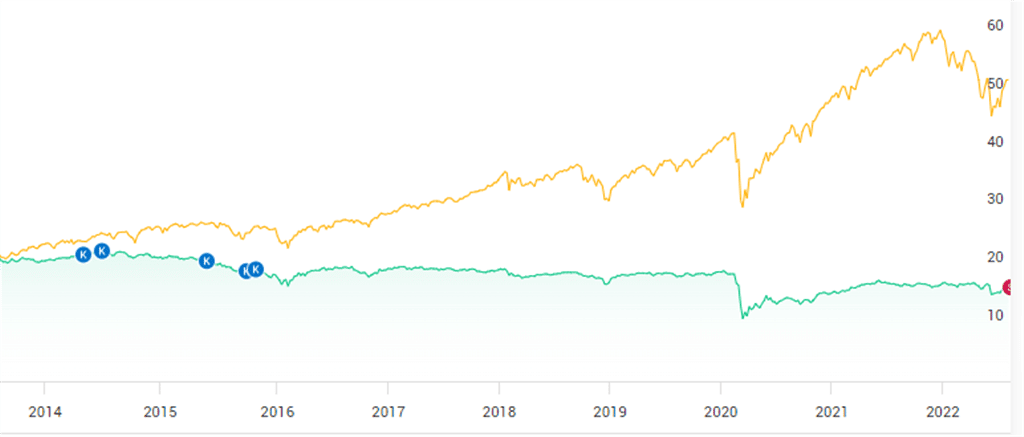

Trots 21 procent i nedgång under det senaste året har min nöjesaktieportfölj fortfarande ett rejält försprång mot börsindex tack vare det fantastiska första året.

Nöjesportföljens tredje år blev svagt, men framtiden känns ändå ljus.

Som alltid har jag förvaltat portföljen precis som om det vore en indexfond jag byggt själv. Endast nu på årsdagen kan jag revidera indexet.

På årsdagen den 5 augusti var Swedish Match näst tyngst i portföljen med 9 procent. Nu säljer min portfölj hela rasket och det till runt 107 kr, vilket är över Philip Morris budkurs på 106 kr. Det innebär en vinst på 184 procent.

Större saker som påverkat innehaven under året är att MTG har sålt esportdelen och renodlat mot mobilspel, vilket var en intressant affär där de fick bra betalt.

Spritbolaget Anora pressas av sanktionerna mot Ryssland, men övriga marknader lär stå sig tror jag. Jag ser ingen snabb återhämtning för aktien, men heller ingen undergång.

Haypp ny nöjesaktie

Ersättare till Swedish Match blir snusförsäljaren Haypp, som driver ett antal olika ehandelssidor. Fokus är mot Sverige och Norge och verksamhet finns även i USA. Det intressanta här är likt situationen med Match att Haypp möter riktigt bra tillväxt för tobaksfria nikotinprodukter, nikotinpåsar.

Det är klart mindre ohälsosamt att konsumera jämfört med cigaretter och även jämfört med vanligt snus. Utvecklingen i samhället gynnar nikotinpåsarna.

Produkterna köper bolaget in från externa leverantörer och lagerhålls innan försäljning sker till konsument. Leveranser sker sedan från lagren till kunderna genom externa fraktleverantörer. Bland annat säljer Haypp Zyn, som är Swedish Match snabbväxande nikotinprodukt.

Haypp har med andra ord inga fabriker eller tillverkning av snuset, vilket är på både gott och ont. Floran av varumärken blir bredare när man säljer andras snus, men marginalerna blir lägre om man inte utvecklar och tillverkar utan bara är återförsäljare.

Haypp har hittills haft svag lönsamhet, men finanserna ser skapliga ut efter höstens nyemission och i den mån rörelsen ger små kassaflöden ska dessa återinvesteras.

Jag ser aktien som en spännande chansning för att få fortsatt exponering mot Swedish Matchs framgångssaga Zyn och liknande produkter. Haypp har rasat på börsen så hajpen är uppenbarligen över där, men långsiktigt känns det ändå som något som verkligen passar in i en nöjesportfölj.

Indexportföljens förändringar denna årsdag

Försäljningslikviden från Swedish Match räckte till rätt mycket ökande i andra aktier. Jag var också tvungen att följa mina uppsatta regler och minska i största innehavet Evolution. Dess dess vikt i indexet var 18 procent och jag hyvlade ned till 15 procent. Jag upp är med 382 procent i aktien trots kursnedgången i år. Kursen ser ut att ha bottnat och kasinoleverantörens resultat växer fortsatt snabbt.

Strategin för sådana här indexfondliknande portföljer är att storleken på innehaven inte ska bli alltför tung. Från början är portföljerna likaviktade och om ett bolags storhetstid eventuellt är över är det bra att ha tvingats sälja av successivt på årsdagarna. Inte för jag tror att Evolutions storhetstid är över, men regler är regler.

I första hand gick likviderna till nya aktien Haypp, som blir tredje minsta innehavet. Detta trots att jag även ökade markant i de två kursförlorarna och minsta två innehaven Storytel och Catena Media.

Jag ökade även något alla andra innehav av någorlunda lätt vikt, nämligen Anora, Paradox, Stillfront, Kambi och MTG.

Nöjesportföljens innehav det kommande året

Anora Group – alkoholtillverkning Better Collective – affiliate inom gambling Catena Media – affiliate inom gambling Embracer – utvecklar dator- och konsolspel Evolution Gaming – leverantör av livekasinon G5 Entertainment – utvecklar och säljer mobilspel Haypp – återförsäljare av nikotinpåsar Kambi – leverantör av sportbetting MTG B – mobilspel Paradox Interactive – utvecklar dator- & konsolspel Raketech – affiliate inom gambling Skistar – driver skidanläggningar STG – dansk cigarrtillverkare Stillfront – utvecklas dator- och mobilspel Storytel – ljudböcker