Successivt under 2022 har jag insett vidden av Fortums fiasko, mångmiljardköpet av aktier i tyska Uniper. Förvärvet riskerar nu att bli den sämsta affären i finsk historia. Allt på grund av energikrisen som kommer i kölvattnet av Rysslands vansinniga invasion av Ukraina.

Det försmädligaste är det var delar av familjesilvret som Fortum sålde för att sedan investera i Uniper. Elnätet i Finland sålde man 2013/2014 för 2,55 miljarder euro (motsvarande ca 23 miljarder kr med dåvarande växelkurs) och elnätet i Sverige sålde Fortum 2015 för 6,6 miljarder euro (ca 63 miljarder kr). Totalt sålde man ut sin del av elnätets oligopol för ca 86 miljarder kr.

Delar av detta guldägg investerade Fortum i tyska Uniper för 6,5 miljarder euro, motsvarande ca 67 miljarder kr. Efter ytterligare köp under 2020 äger man nu 78 procent.

Nu finns det 81 miljarder skäl till ytterligare oro.

”På grund av Unipers ekonomiska problem har Fortum i våras lånat 8 miljarder till sitt tyska dotterbolag.”

Det och annat kan vi läsa i finska Yle, där professor Peter Lund varnar för att Fortum totalt därmed riskerar att förlora investeringar på 14 miljarder euro om tyska staten får gå in och köpa Uniper för en spottstyver för att rädda den tyska gasjätten.

”Throughout the crisis Fortum has already supported Uniper substantially with a EUR 8 billion credit facility comprising both shareholder loan and parent company guarantees, which is almost fully drawn by Uniper.”

Skriver Fortum själva i pressmeddelande från den 8 juli 2022. Uniper har redan bränt nästan 81 miljarder kr?!

Vad är det mer konkret så som gått så fruktansvärt fel för Uniper i år? Att man ansökt om statligt stöd i Tyskland för att krisen är så akut beror på att när Fortum investerade sina miljarder Uniper blev man via sitt ägande Tysklands största gasimportör. Det skedde via Nordstream där motparten var statligt kontrollerade ryska bolaget Gazprom. Nu när gasen stegvis stoppas och priserna på annan gas Uniper måste köpa in skenar, innebär det dyra problem för Uniper.

Det var inte precis så att Fortum skyltade i samband med aktieköpen i Uniper med vilka olika riskabla tillgångar och affärskontrakt som ingick. Tvärtom nämner man trevligare saker som mål för kolneutralitet och andra miljöarbeten, kolkraftverken till trots.

Att det dessutom ingick en stor slagsida mot den planerade Nordstream 2 var inget Fortum direkt skyltade med när man köpte Uniper. Jag har sökt på ”Nord Stream” i Fortums delårsrapporter och pressmeddelande sedan dess, det står inte mycket och det är inte lätt att hitta något om att man riskerade många miljarder på detta sätt.

Riskavdelningen i prospekten är annars ofta så teoretiskt skrivna och tar upp även osannolika risker så där drunknar jag lätt. Kan någon hitta tydlig och lättfunnen information i Fortums material från 2020 och 2021 om Nord Stream och Gazprom – hör av er i kommentarerna med länk och sidhänvisning.

Ett räddningspaket på 9,4 miljarder euro, 101 miljarder kr, kommer inte utan återbetalningskrav, villkor och hållhakar. Förhandlingar pågår om långsiktiga lösningar.

Vad har jag själv gjort då?

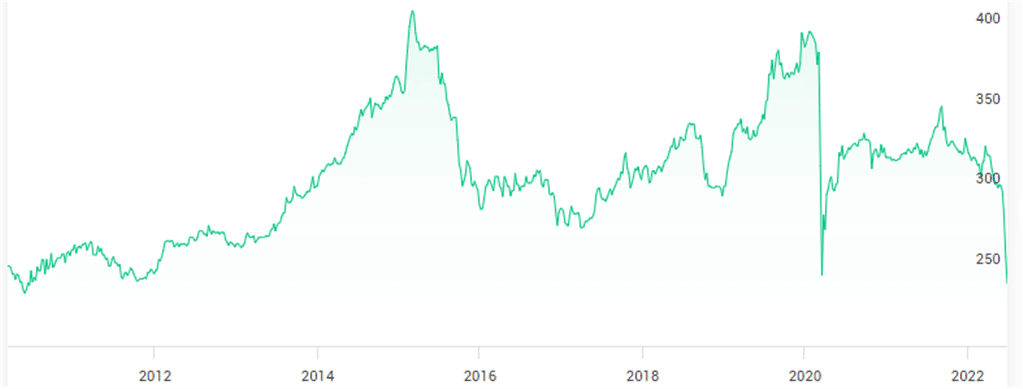

Jag sålde som jag skrev i Privata Affärer alla mina aktier i Fortum den 14 februari 2022 då jag inte trivdes med de politiska riskerna. Att sälja trots ett stort ras samma dag var rätt, för jag fick 23,51 euro per aktie och kände mig säkrare efteråt. I skrivande stund står kursen i halva det priset. Jag kommer nog aldrig att köpa Fortum-aktier igen.

Från att jag köpte aktien 2020 blev det en bra affär för mig. Tycker synd om alla er som sitter kvar i Fortum, kanske till och med på grund av att jag tipsat om aktien. Jag hade kunnat varna tydligare för riskerna, men det är lätt att vara efterklok.

Fortums fiasko och lärdomar

Fortum säljer först elnät för 86 miljarder och 2022 även fjärrvärmebolaget Stockholm Exergi för 29,5 miljarder kr. Nu finns det många andra investeringar och affärer med i bilden, men dessa totalt 115,5 miljarder kr räcker inte långt i ett mardrömsscenario då Fortum i Uniper investerat 14,5 miljarder euro, motsvarande 153 miljarder kr med nuvarande växelkurs.

Nu tror jag inte att Fortums fiasko fullbordas så att man förlorar allt i Uniper, men någonstans längs vägen riskerar man att tvingas bryta sin utdelningstrend.

Undvik Fortum är mitt råd. Var extra försiktigt i politiskt utsatta branscher, särskilt utomlands.

En lärdom är att se upp med bolag som har en stat som stor ägare. Fortum riskerar att göra Finlands sämsta affär sedan det då delvis statligt ägda Sonera runt millennieskiftet investerade i en 3G-licens i Tyskland för 4,3 miljarder euro. Sedan fick man skriva ned licensen till noll och lämna tillbaka den, vilket skedde strax innan man gick samman med Telia.

En annan lärdom för framtiden är att om det är möjligt gräva djupare. I Fortums rapporter för 2021 nämndes ingen stor omsättning i Ryssland. Tvärtom fick jag en läsarfråga om risken var så stor när de bara hade några få procent av omsättningen i landet. Jag kollade och hittade en del intäkter och tillgångar utöver det, plus att Ryssland stod för en skaplig del av årsvinsten.

Uniper är heller inget helägt dotterbolag till Fortum och ökade ägandet succesivt under ett par år, vilket krånglar till redovisningen något. Kraven på information kring intressebolag som blir dotterbolag skiljer sig också åt. Sen är det skillnad på bruttoomsättning och nettoomsättning, vilket är viktigt om man handlar med saker och bara har ett litet påslag. Extrema marknadsrörelser ovanpå det så kan det ändå bli stort utfall i kristider.

Det som ser lugnt ut i de flesta marknader, kan ändå bli en storm en dag. Att hålla nere positionerna och riskerna är viktigt.