Frågor och svar om sparande, börsen samt aktier och fonder. Till skillnad från i kategorin Aktietips bygger aktietipsen här på frågor från er besökare. Om du följer mina råd eller inte är upp till sig och ditt ansvar och jag vet inte alltid vilken aktiestrategi du har eller vad du har för placeringshorisont. Se dessa aktietips som inspiration eller journalistik och inget annat.

Hur mycket kapital vi behöver när vi startar vårt aktiesparande handlar denna läsarfråga om. I princip går det att börja med en utdelningsportfölj även med oerhört små summor i startbelopp.

LÄSARFRÅGA: När är det lämpligt att börja med en utdelningsportfölj? Bör jag ha en viss mängd kapital eller kan man/är det värt att börja trots att man endast ett mindre belopp att disponera (säg 100 000 kr)?

HERNHAGS SVAR: Nej, det finns ingen egentlig nedre gräns för mängden kapital när du börjar spara i aktier. Det gäller oavsett om det är en utdelningsportfölj eller inte.

Det är när du har lite kapital som misstag inte kostar så mycket. Många procent blir ändå ganska få kronor om ditt sparkapital är litet.

Börjar du att aktiespara först som miljonär vore det värre att exempelvis halvera kapitalet. Hur du upplevt en och annan stor börsnedgång och några felinvesteringar när du var nybörjare är det mycket värt när du till slut har ett större kapital. Erfarenheter och att vara lite härdad är mycket vunnet då, rent börspsykologiskt.

Finns det alls en nedre gräns för när det är värt att öppna ISK och börja med aktier så är det kanske några hundralappar eller någon tusenlapp. Det är praktiskt om du kan köpa minst en aktie i ett bolag, helst i flera olika bolag för riskspridningen i din portfölj. Annars är du hänvisad till Aktieinvests fraktionshandel för ditt sparande. Där kan du köpa andelar av aktier.

I tider där många nätmäklare och banker har nollcourtage för småsummor i kapital går det att köpa aktier ändå med väldigt lite pengar, men ska det över tid vara värt din tid och energi bör du försöka spara ihop till över tusenlappen i alla fall.

Slutsats: Börja spara i aktier i tid, när ditt sparkapital är litet.

Investeringsmässigt är det för långsiktiga investerare säkert bra lägen nu och under det kommande året. Det är svårt att säga vilka mina bästa aktietips är, när jag får en fråga. Därför tipsar jag så gott jag kan. Är det svårt att ranka och välja ut aktier i hasten så är det. Målet är att ge inspiration mer än en direkt rekommendation.

Jag har inte så mycket tid på att svara då tiden är begränsad och frågorna är många. Jag hinner inte ens svara på alla, men jag väljer att svara på de jag kan. När jag rekommenderar aktier blir det i bolag som jag känner till sedan tidigare om som jag tycker ser intressanta ut för tillfället.

Mycket beror på vilken aktiestrategi du har samt vad du är ute efter för typ av aktie och risknivå. Lär känna dig själv som investerare! Vilka mina bästa aktietips är med andra ord upp till dig att avgöra.

Det gäller oavsett om du frågar mig via aktiechatten, sociala medier, kommentar till inlägg på denna sajt eller epost.

Fler aktietips som inspiration

Generellt gillar jag förstås aktierna i min sparbox Utdelningsfavoriter by Hernhag. Det är en långsiktig investering och satsning via Aktieinvest och jag säger inget om tajmingen exakt här och nu i de enskilda aktierna. Med det sagt reviderar jag portföljen två gånger om året eller vid behov.

Än mer basaktierna med utdelningsprägel är för långsiktigt och passivt sparande och inte någon rekommendation på kort sikt. Basaktierna ger dig inspiration för aktier i olika branscher och som passar en del olika aktiestrategier.

Utdelningstopplistornas aktier är ett annat sätt att få fram förslag på investeringar, men det är inte så att jag direkt rekommenderar alla de aktierna. Att hålla koll på börsens stabilaste utdelningsbolag är däremot bra. När respektive aktie är köpvärd och för vilken typ av aktieportfölj är en annan fråga.

Lite högre risk finns i mina specialportföljer som jag förvaltar som aktieindexfonder. Som enskild aktie är jag lite tveksam till vissa bolag, men som en del i en portfölj kan det vara en bra chansning. Hög risk och även hög potential kräver stor riskspridning och innebär att vi bör ha en endast liten andel i varje aktie. Jag har dessutom endast små positioner av min portfölj i varje fond.

Alla råd och rekommendationer jag ger är generella och publicerade offentligt via min sajt och Privata Affärer. Då blir det journalistik och allmän information.

För övrigt håller jag med Affärsvärldens analys av Swedish Sterling Pref – teckna den inte. För låg direktavkastning (7,3%) jämfört med riskerna i den preferensaktien.

Läsarfråga: Attendo är ett stort bolag som behövs, är kursen nära botten ? SVAR: Attendo är misstänksamt lågt värderade. Svårt att förstå varför. En aktiekurs kan alltid falla lite till, svårt att veta när botten är.

Läsarfråga: Vad tycker du om Telia? Bra avkastning, är det nära ett köptillfälle? SVAR: Telia borde vara nära sina bottennivåer, men jag ser ingen spännande uppsida heller. Ett relativt tryggt bolag är det oavsett, men det är svårt att bottenfiska aktier.

Läsarfråga: Hur gör du med dina finska aktier (Capman, Stora Enso R)? Har du de på Nordnet och har du dem från den finska börsen? Eller hur gör du för att undvika 35% källskatt? SVAR: Jag har aktierna som är noterade i Sverige och de finns i min KF. Avanza begär avräkning även i de fallen. I ISK däremot hade Nordnet varit bättre, för att slippa begära tillbaka en del av källskatten själv.

Läsarfråga: Vad jag förstår så är skillnaden mellan en box och en portfölj att när sparar hos Aktieinvest att portföljen säljer av de aktier som inte ”får var med i ligan”. Medan en box låter dessa skvalpa kvar och ägaren aktivt måste gå in och sälja. Finns det några fler skillnader? Varför valde du en box och inte en portfölj att sätta din prägel på? SVAR: De portföljer man kan följa på hernhag.se/aktieindex/ möjliggör inget automatiskt månadssparande. Endast sparboxen gör att du kan investera i aktier som jag väljer utan att det blir fondverksamhet och förvaltningsavgifter.

Läsarfråga: Jag går och funderar på att investera i AP Moller Maersk. Kursen är nu rejält nedtryckt och även om man beaktar fallande vinst i och med fallande fraktrater så är p/e-talet väldigt lågt. Dessutom verkar direktavkastningen helt exceptionell med nästan 18%. Vågar man tro på att de kommer hålla fast vid den utdelningen eller är det bara fiktiva siffror? Såvitt jag förstår är bolaget välkapitaliserat och har en stor kassa. Vad tror du, ska man slå till? SVAR: Det här är en bransch som jag alltid undviker just på grund av de stora svängningarna. Det är en värdeaktie, men bolaget har sänkt utdelningen rejält tidigare.

Läsarfråga: Har en fundering kring Axfood. Den har sjunkit en del senaste veckan. Äger ej! På vilka nivåer tycker du att den är köpbar`? SVAR: Jag ökade lite i Axfood igår. Aktien är ännu inte direkt billig, så stora positioner är det inte dags för.

Läsarfråga: Jag har mina aktier på ca 20-30 års sikt och gör roliga grejer för avkastningen. Vilka saker tror du behöver hända för att börsen ska vända uppåt igen? SVAR: Att inflationen och räntorna toppar och börjar falla.

Läsarfråga: Om bankerna framöver tillåter slopad amortering för gemene hushåll (vilket i teorin skulle kunna elda på inflationen) är det då inte smartare att istället investera amorteringsbiten i börsen just nu där man kan få 7-9% direktavkastning på flera bolag? SVAR: Det vore nog smart långsiktigt, men många agerar inte så tyvärr.

Läsarfråga: Tror du att fallhöjden fortfarande är stor för tillväxtaktier? SVAR: Så länge räntorna stiger blir det svårt för många tillväxtaktier, men det borde vända under vintern tycker jag.

I tider med skakig kapitalmarknad för fastighetsbolag är det lätt att bli orolig för att utdelningen på D-aktierna i värsta fall ska sänkas. Var går egentligen gränsen för när det måste ske?

Detta fick jag en läsarfråga om och jag började själv undra hur man ska tolka bolagsordningarna.

Vi vet att D-aktierna har ett maxtak för utdelningen per aktie. De ska i övrigt ge mer utdelning per aktie än övriga stamaktier så länge bolagets finanser tillåter. Börsbolagen med D-aktier har som du ser nedan liknande formuleringar i sina bolagsordningar och det är viktigt att vi inte tolkar det så att utdelningen per D-aktie ska vara X gånger den per A-aktie eller per B-aktie.

Akelius: ”Om utdelning beslutas på stamaktierna, har stamaktierna av serie D rätt till fem gånger den sammanlagda utdelningen på stamaktierna av serie A, dock högst 0,10 euro per stamaktie av serie D och år.”

Corem Property: ”Stamaktierna av serie D har rätt till femtio (50) gånger den sammanlagda utdelningen på stamaktierna av serie A och serie B, dock högst tjugo (20) kronor per stamaktie av serie D och år.”

Fast Partner: ”Stamaktie av serie D har rätt till fem (5) gånger den sammanlagda utdelningen på stamaktie av serie A, dock högst fem (5,00) kronor per aktie och år.”

Sagax version är denna: ”Stamaktierna av serie D har rätt till fem (5) gånger den sammanlagda utdelningen på stamaktierna av serie A och B, dock högst två (2,00) kronor per aktie och år.”

SBB: ”Stamaktierna av serie D har rätt till fem (5) gånger den sammanlagda utdelningen på stamaktierna av serie A och B, dock högst två (2) kronor per aktie och år.”

Du bör i fallet med exempelvis SBB inte räkna som så att utdelningen på D-aktien ska vara fem gånger den per aktie B-aktie. Exempelvis att om den onoterade A-aktien och den noterade B-aktien ger minst 40 öre vardera i utdelning ska d-aktierna få fem gånger det lika med 2 kr per d-aktien. Det är fel för det finns olika många A- och B-aktier respektive D-aktier och det är den totala summan utdelning från bolaget som gäller.

Rätt sätt att räkna på D-aktiernas utdelning

Rätt sätt att räkna har jag fått från SBB:s IR-avdelning: ”Utdelningen på samtliga D-aktier = 5 * (utdelning A-aktie * antal A-aktier + utdelning B-aktie * antal B-aktier). Detta belopp ska delas på antalet D-aktier, DOCK högst 2 kr/D-aktie och år.”

Sammanfattning. Varje börsbolag som har en D-aktie delar ut ett visst antal gånger den sammanlagda utdelningen för alla andra stamaktier upp till maxgränsen. Utdelningen per annan stamaktie är det alltså inte, utan de totala beloppet.

Räkneexempel: Då SBB i nuläget lite avrundat har totalt 1 450 000 000 A- och B-aktier innebär 5,4 öre per aktie i utdelning att 78 miljoner kr betalas ut. Fem gånger det gå till D-aktierna. Det innebär 388 miljoner kr delat på 194 miljoner d-aktier, vilket är 2 kr per aktie.

SBB:s gräns för när utdelningen på D-aktierna ska sänkas är om den årliga utdelningen på de andra två stamaktierna är lägre än 5,4 öre per aktie.

SBB:s månadsutdelning på 11 öre per B-aktie under 2022 innebär 1,32 kr per B-aktie om året. Det ska med andra ord till en rejäl utdelningssänkning för B-aktien innan den för D-aktien sänks.

”Styrelsen föreslår en utdelning om 0,50 (2,20) kr per stamaktie av serie A och en utdelning om 2,50 (5,0) kr per stamaktie av serie D.”

Det var precis som att de tolkade bolagsordningen som att utdelningen per D-aktie ska vara fem gånger den per A-aktie. Inte totalt i antal kronor som ut, utan räknat per aktie.

”Afv har varit i kontakt med Sagax VD David Mindus som bekräftar att det är utdelningen på stamaktierna i Sagax, i Mkr, som är underlag för att beräkna D-aktieutdelningen i Sagax.”

”Om utdelning per stamaktie av serie D understiger fem (5,00) kronor ska utdelningsbegränsningen om fem (5,00) kronor höjas så att det belopp med vilket utdelningen understigit fem (5,00) kronor per år kan delas ut vid senare tillfälle om tillräcklig utdelning på stamaktierna beslutas varefter utdelningsbegränsningen ska återgå till fem (5,00) kronor.”

Det var dessutom så att FastPartner i reda kronor inte ens hade behövt föreslå sänkt utdelning då det finns så få d-aktier jämfört med antalet a-aktier. Som Affärsvärlden skriver i sin kommentar/analys:

”Utdelningssänkningen sparar ca 350 Mkr totalt sett. Det är meningsfulla pengar för bolaget. Men just sänkningen för D-aktierna står endast för 37 Mkr.”

Det där hade jag kunnat räkna ut själv, men det sparar tid att citera. 🙂

Fråga: Är mycket yngre än dig och vill investera i din utdelningsbox, dock osäker på hur det skulle fungera över lång tid (60+ år)?

Svar: Din imponerande långa sparhorisont gör att jag för din skull är redo att aldrig gå i helt pension, utan sköta sparboxen i minst 70 år till. Jag får nöja mig med att vara pensionär på deltid.

Ett mer formellt svar är att aktierna i sparboxen äger du i ditt ISK, som du har hos Aktieinvest. De andelsägda aktierna du köpt via fraktionshandeln är det motsvarande princip med. Du äger allt på tills vidare-basis, ända till du väljer att sälja.

Även om jag inte längre finns med i bilden har du därför aktierna i tryggt förvar i din depå. Däremot behöver jag vara i livet för att hålla koll på de ut utvalda aktierna som det ska månadssparas i. Detsamma gällande om någon ska bytas ut och om du bör sälja eller behålla den som inte längre ingår i boxens månadssparande.

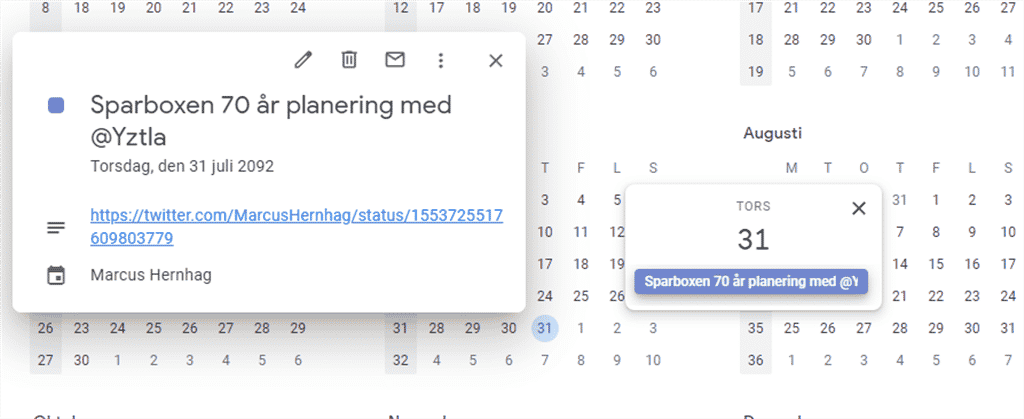

Nu är 70 år en väldigt lång tidshorisont och mycket kan hända under den tiden. År 2092 fyller jag 114 år. Därför måste jag kämpa på nu och hålla mig alert och frisk så jag kan leva tillräckligt länge. Aktieinvest måste klara sig som bolag också. För ett löfte är ett löfte. 🙂

Ja, då vet ni vad jag kommer att göra den 31 juli år 2092. Jag har till och med lagt in datumet i min kalender. Nej, jag skämtar inte. Nu ska vara vara långsiktiga. Här är en skärmdump från min kalender:

En sparhorisont på 60-70 år är det längsta jag stött på. Jag har lovat att köra på med Utdelningsfavoriter by Hernhag till år 2092.