Dags för en liten analys av fastighetsbolaget Castellums nyemission på 10 miljarder kr. Till skillnad från när Norrporten förvärvades 2016 känns det här kapitaltillskottet klart mer defensivt, vilket är negativt. För många är det ändå inte så dumt att teckna.

VILLKOREN: Nyemissionen skapar 50 procent fler aktier och efter nyemissionen blir då utspädningen 33 procent. Detta då villkoren är att varannan aktie via teckningsrätterna ger rätt att teckna en ny.

Teckningskursen är 62 kr och det krävs två teckningsrätter för att teckna en ny aktie. Med en aktiekurs på i skrivande stund 99 kr är det teoretiska värdet på varje teckningsrätt 18:50 kr. Den 16 maj kl 16:55: Korrigerade jag ovan nämnda teoretiska värdet på teckningsrätten.

Just nu den 15 maj handlas teckningsrätten i nivå med det och avsaknaden av rabatt gör att intresset och förtroendet för bolaget och kapitaltillskottet är bra.

Teckningstiden är 15 maj till 29 maj 2023. Handeln med teckningsrätterna är 15 maj till 24 maj.

Teckna eller inte teckna

Det viktigaste är att du gör någonting. Här är dina tre alternativ:

Sälj teckningsrätterna och erhåll likvid.

Utnyttja dina rätter för att teckna fler aktier.

En mellanväg kan vara att sälja en del av dina teckningsrätter för att finansiera att du tecknar nya aktier via de teckningsrätter du har kvar.

På kort sikt bör du inte öka ditt ägande i fastighetssektorn om du redan äger en hel del. Jag tycker ännu att det är lite tidigt att investera direkt tungt. Vi har ännu inte sett räntetoppen och kanske kommer den senare än vi alla nog hoppas på.

På lång sikt är däremot Roger Akelius rygg den du ska ta om du ska ta någon i fastighetssektorn. Castellum kan sett på tre till fem år dra fördel sina stärkta finanser.

Substansrabatten i Castellum är nu höga 55 procent, enligt sajten FBindex. Castellum är en värdeaktie, även om fastighetsvärdena är i sjunkande trend. Den passar inte in i just min portfölj, men på några sikt är det en helt okej basaktie. Aktieköp i stabila bolag efter en lång nedgång kan löna sig även denna gång.

Teckna i Castellums nyemission – om du äger och vill öka ditt ägande i fastighetssektorn redan nu. Andra avstår och avvaktar lite till.

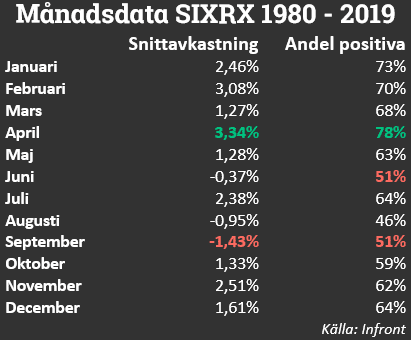

Januarieffekten var per definition att börsen brukade inleda börsåret starkt. Numera tycker jag att vi istället har mest nytta av att hantera den säsongsmässiga statistiken för hela månaden och vad en uppgång i januari rent statistik säger om resten av året.

Anledningen till att januarieffekten en gång i tiden uppstod var att många realiserade förluster mot slutet av året för att få avdragsgilla effekter. Sedan köpte man tillbaka aktierna efter årsskiftet. Det fick aktier främst bland de lite mindre att falla inför årsskiftet och sedan öppna det nya börsåret starkt.

Däremot är det många som tar nya tag i början av det nya året och börjar investera. Säsongsmässigt är hela januari en av de bättre börsmånaderna och i normalfallet svänger det mest kring de små bolagen.

Månadsskifteseffekten

Månadsskifteseffekten är snarlik då vissa säljer förlustaktier inför ett månadsskifte, så kallad window dressing. Detta för att snygga till innehavslistan inför månadsskiftet, för många förvaltare behöver visa upp sina innehav regelbundet.

Månadsskifteseffekten är per definition att börsen rent statistiskt sett brukade gå bra runt månadsskiften. På 2010-talet och därefter är det enligt Arne ”Kavastu” Talving svårare att se den effekten, i alla fall på Stockholmsbörsen.

Även statistik från en sajt som hette 9Ambell säger samma sak. Börsen gav en tydlig överavkastning de fyra dagarna runt varje månadsskifte, men effekten är mindre nuförtiden. Detta mätt 2012-2018. ”Som vi kan se är det fortfarande en positiv effekt över månadsskiftet men inte alls lika stor som tidigare. Vi kan se att i snitt genererar dessa dagar 0,05% i snitt. Dessa resulterar i en årsavkastning på 1,2%.”

En intressant tanke är att det är bra att månadsspara i aktier med automatiska köp strax 3-4 dagar innan ett månadsskifte. Särskilt om det här med Uppesittarkväll på börsen den 25:e varje månad blir en allt större trend och många köper då så det påverkar kurserna.

Å andra sidan om en effekt blir för känd så upphör den till slut att existera, då alltför många försöker hinna före alla andra för att dra nytta av den.

Januarieffekten sett till hela månaden

Statistik från Nordnet säger att januari brukar stiga med 1,66 procent.

Källa till grafen är Nordnet, där vi även kan läsa att storbolagsindexet OMXS30 vecka ett i januari mätt från 1990 till 2018 är riktigt stark med i genomsnitt 0,97 procent i uppgång.

1. Stark januari ger ofta starkt börsår. När S&P500 visar en positiv avkastning i januari är resten av året högre 86 procent av tiden.

2. När S&P500 är upp mer än 5 procent i januari efter ett negativt år, har helåret aldrig varit lägre, utan istället gett en genomsnittlig ökning på ca 30 procent.

3. När S&P500 håller sig över sina låga decembernivåer under första kvartalet som det gjorde i år, är resten av året högre 92 procent av tiden och upp med 11 procent i genomsnitt.

4. När S&P500-bolagen ökade kvartalsvinster med minst 5 procent under två kvartal i följd, var aktiemarknaden högre nästa år 87 procent av gångerna. Detta med en genomsnittlig vinst på 13,5 procent.

5. När S&P500 steg mer än 1 procent under årets första fem handelsdagar, avslutade aktier året högre 87 procent av gångerna. Detta med en genomsnittlig ökning på 15 procent.

6. När S&P500 ökade med mer än 7 procent under det första kvartalet, som det gjorde i år, har S&P500 aldrig genererat en negativ helårsavkastning, med en genomsnittlig vinst på 23 procent.

Slutsatser

Januarieffekten är tydlig när det gäller resten av kalenderåret. Detta mätt som genomsnitt över flera år. Enstaka år kan både inledningen av året och hela månaden vara svag. Är det dåliga tider så är det.

Och omvänt när det är bra tider, då kan januari bli en starkare månad än det historiska medelvärdet.

Däremot är de första dagarna på året och tiden runt varje månadsskifte kanske fortfarande något bättre än många andra dagar. Problemet är att det är svårt att trejda så att du tjänar mer tack vare den effekten. Att välja rätt aktier eller annat börsinstrument är viktigare.

Hur gör Hernhag? Jag tittar mycket lite på säsongseffekter och mycket mer på hur de långa kurstrenderna ser ut. Ett starkt januari får det gärna bli, för det är en indikator bland många andra som kanske säger något om framtiden.

I Börspanelen 20 diskuterar vi om det blir en het eller sval börssommar. Först våra intryck från rapportfloden från börsbolagen och säsongsmönster och vad man kan förvänta sig på börsen i sommar och under resten av 2023. Dessutom lite om inflation och räntor.

De enskilda aktierna som vi tar upp i podden är i kronologisk ordning Sandvik, ABB, Alfa Laval, Atlas Copco, Sandvik, AAK, Ework, Öresund, Latour, Evolution, Fortnox, Indutrade, Lagercrantz, Lifco, Nibe, OEM, Nederman, Thule och Troax.

Mina tre aktietips i detta avsnitt är två växande utdelare och ett par A-lagare.

I Placera-podden intervjuas jag av Karl Lans. Vi pratar bland annat om aktierna jag äger nu och aktien jag tror mest på kortsiktigt, säg resten av året. Plus vilka investmentbolag jag sneglar mot att satsa på.

Dessutom kommer jag med en hyllning till att vara medelmåtta på börsen, för det ger bra avkastning även det. De flesta personer är ju inte alls på börsen så redan där får man vid hyggligt positiv avkastning över tid ett bättre sparande än vad många andra får.

Som synes hade jag på mig min gamla klassiska gröna aktie-t-shirt.

Tidigare gånger jag varit i Avanza-borgen blev jag intervjuad av Investeraren. Nu Placera-poddens Karl Lans.

SBB:s rapport för första kvartalet 2023 var signifikant för hur gått för bolaget under det senaste året. En katastrof.

Allmänt faller nu fastighetsbolagens förvaltningsresultat och värdet på fastigheterna. Det är i procent inte med särskilt mycket, men stålbadet för branschen är i full gång.

Som vanligt är det mest nyheter gällande SBB och om jag ska göra en kort analys det är tre saker som jag fastnade för i kvartalsrapporten och nyheten som kom samma dag.

Resultatet rasar. SBB:s förvaltningsresultat exklusive valutakursdifferenser rasade enligt rapporten med 41 procent under första kvartalet (se resultaträkningen på sid 7). Med tanke på stigande räntor och att SBB sålt många fastigheter är det en väntad utveckling som sedan länge varit mer eller mindre varit inräknad i aktiekursen.

Substansen faller. Från 47,31 kr per aktie för ett år sedan till den nuvarande substansen på 26,61 kr per aktie per den 31 mars 2023. Detta långsiktiga substansvärde (som bland annat är justerat för vissa skatteskulder) har med andra ord rasat 44 procent per aktie på ett år.

Det så kallade aktuella substansvärdet är ännu närmare en halvering på ett år.

Att SBB i december 2022 delade ut Neobo (före detta Amasten som man köpte drygt ett år tidigare) förklarar bara en del av tappet. Enligt Skatteverket var det 10 procent som följde med i avknoppningen.

SBB:s substansvärden faller. Siffrorna per den 31 mars 2023 jämfört med ett år innan (högre kolumnen).

Nyemission som kostar. Det här den stora grejen. Även om det blir en nyemission av D-aktier och inte B-aktier, men det är ändå en utspädning till. Dessutom en oerhört dyr sådan då SBB:s aktieägare erbjuds teckningskursen 16 kr, vilket innebär en direktavkastning på 12,5 procent som SBB ska betala till sina aktieägare på tillsvidare-basis.

Som jag konstaterar i min krönika på PrivataAffarer.se är det en finansiering som är klart dyrare än banklån och obligationer och även högt över vad fastigheterna avkastar. Ett normalt avkastningskrav på en stamaktie är lägre. Dessutom är det tveksamt om aktieägarna ska teckna D-aktier för 16 kr när de kan köpa dem över börsen till lägre kurser.

En rapport som innehåller dessa tre moment är inget annat än en katastrof, även om det är ganska väntat. Blankarna i SBB tycker jag trots det inte haft rätti sak, då många av deras argument som jag uppfattade dem siktade in sig mot detaljer i bokföringen och annat som inte direkt blivit av. Däremot har de uppenbarligen fått rättkursmässigt, då kursen rasat.

Jag undviker fortsätt SBB och är glad att jag sålde D-aktierna i juni 2022. Inte för det var en så vältajmad affär, utan för att slippa huvudvärken att äga ett bolag där det finns så många osäkerheter. Det är inte så att läget har blivit ljusare för SBB.

Ett hopp är att nyemissioner i pressade lägen generellt sett kan vara lågpunkter för en aktiekurs.