Min indexfondliknande portfölj Bioteknikstjärnor fick ett tufft första år. Per den 22 juni var första året avklarat och fonden var ned med 25 procent mot OMXSGI som bara rasade 16 procent.

Sedan årsdagen har inte mycket hänt utan avstånden mellan portfölj och index är desamma. I uppgångstider går portföljen bättre, för att sedan tappa när riskaptiten på börsen sjunker. Stigande räntor är heller inte bra för tillväxtaktier.

Vi kan konstatera att den största fallna stjärnan i portföljen är Bico, där jag trots att det ser tufft ut för bolaget nu ändå behåller och dessutom får den lilla skrutten likvider på 0,9 procent. Efter 91 procent i kursnedgång var Bico 1,1 procent av portföljen och förblir nyköp till trots den klart minsta posten.

Det är lika bra, då bolagen på kort sikt måste börja prestera för att inte rasa vidare.En vikande efterfrågan plus nedskrivningar av osäkra kundfordringar har skrämt slag på marknaden.

Långsiktigt vet vi att i alla fall flera av deras produkter har bra potential, även om alla förvärv gjort att det är en klart bredare produktflora att försöka gissa framtiden för.

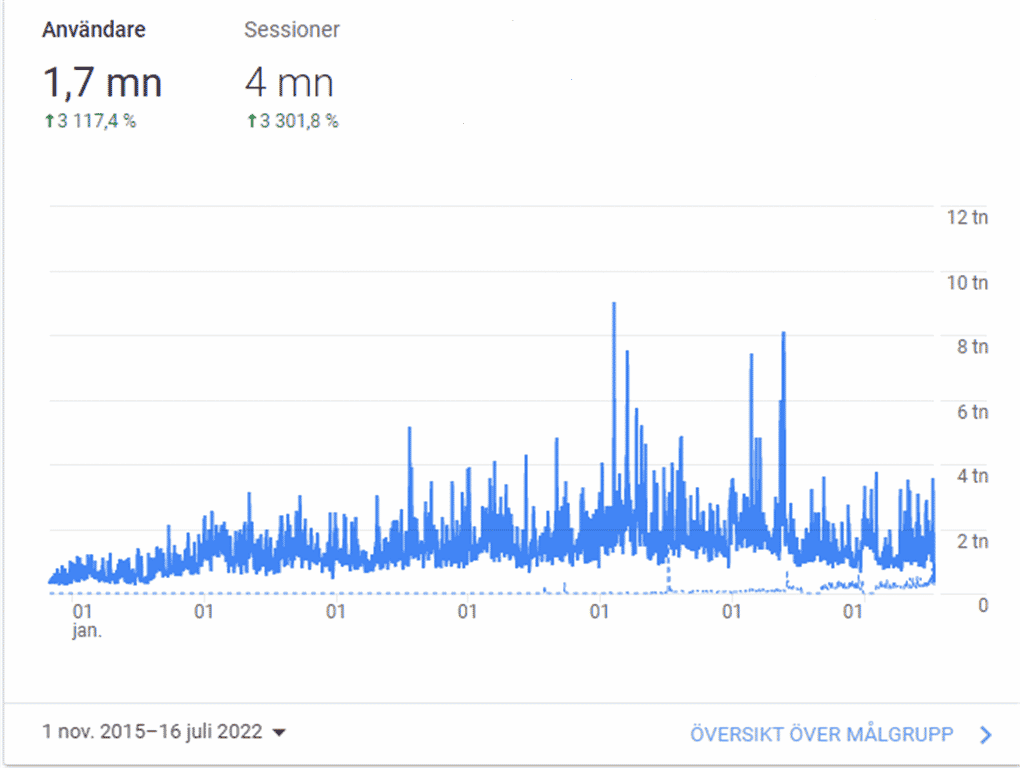

Den 1 mars 2012 började min nuvarande resa som frilansande skribent och författare. Då som frilans för andra gången i karriären startade jag på våren min aktiesajt Hernhag.se. I år 2022 firar vi därför tio år!

Tack alla för de 1,7 miljoner besöken på Hernhag.se under de tio år sajten funnits. Eller de 4 miljoner gångerna, beroende på hur och vad vi mäter. Varje användare (besökare) kan ju återkomma mer än en gång per dag etc.

Jag har använt Google Analytics och nedan ser vi antalet användare sedan 2015 när trafiken började ta sig.

Antalet användare per dag 2015-2022 på Hernhag.se.

Min aktiesajt har haft totalt drygt 5,6 miljoner unika sidvisningar sedan starten under första halvåret 2012.

Hernhag.se är i sig inget heltidsprojekt, utan en del av det som jag gör karriärmässigt och privatekonomiskt. Jag har aldrig haft tid att satsa heltid eller ens en fjärdedel av det.

Rent strategiskt är sajten hjärtat i min karriär, då det är den som marknadsför mig och mina produkter, samt att det är bland annat här som jag hjälper alla er som vill veta mer om aktiesparande och hur man blir rik.

De kommande tio åren på sajten tror och hoppas jag ska innebär många fler analyser och andra blogginlägg. Jag ska investera mer tid på sajten och även fortsätta att utveckla innehållet, vilket innebär att jag exempelvis ska fortsätta på den inslagna vägen med aktiekurser. Hittills har jag kurserna för D-aktier, preferensaktier och basaktier.

Successivt under 2022 har jag insett vidden av Fortums fiasko, mångmiljardköpet av aktier i tyska Uniper. Förvärvet riskerar nu att bli den sämsta affären i finsk historia. Allt på grund av energikrisen som kommer i kölvattnet av Rysslands vansinniga invasion av Ukraina.

Nu finns det 81 miljarder skäl till ytterligare oro. ”På grund av Unipers ekonomiska problem har Fortum i våras lånat 8 miljarder till sitt tyska dotterbolag.” Det och annat kan vi läsa i finska Yle, där professor Peter Lund varnar för att Fortum totalt därmed riskerar att förlora investeringar på 14 miljarder euro om tyska staten får gå in och köpa Uniper för en spottstyver för att rädda den tyska gasjätten.

”Throughout the crisis Fortum has already supported Uniper substantially with a EUR 8 billion credit facility comprising both shareholder loan and parent company guarantees, which is almost fully drawn by Uniper.” Skriver Fortum själva i pressmeddelande från den 8 juli 2022. Uniper har redan bränt nästan 81 miljarder kr?!

Vad är det mer konkret så som gått så fruktansvärt fel för Uniper i år? Att man ansökt om statligt stöd i Tyskland för att krisen är så akut beror på att när Fortum investerade sina miljarder Uniper blev man via sitt ägande Tysklands största gasimportör. Det skedde via Nordstream där motparten var statligt kontrollerade ryska bolaget Gazprom. Nu när gasen stegvis stoppas och priserna på annan gas Uniper måste köpa in skenar, innebär det dyra problem för Uniper.

Det var inte precis så att Fortum skyltade i samband med aktieköpen i Uniper med vilka olika riskabla tillgångar och affärskontrakt som ingick. Tvärtom nämner man trevligare saker som mål för kolneutralitet och andra miljöarbeten, kolkraftverken till trots.

Att det dessutom ingick en stor slagsida mot den planerade Nordstream 2 var inget Fortum direkt skyltade med när man köpte Uniper. Jag har sökt på ”Nord Stream” i Fortums delårsrapporter och pressmeddelande sedan dess, det står inte mycket och det är inte lätt att hitta något om att man riskerade många miljarder på detta sätt.

Riskavdelningen i prospekten är annars ofta så teoretiskt skrivna och tar upp även osannolika risker så där drunknar jag lätt. Kan någon hitta tydlig och lättfunnen information i Fortums material från 2020 och 2021 om Nord Stream och Gazprom – hör av er i kommentarerna med länk och sidhänvisning.

Från att jag köpte aktien 2020 blev det en bra affär för mig. Tycker synd om alla er som sitter kvar i Fortum, kanske till och med på grund av att jag tipsat om aktien. Jag hade kunnat varna tydligare för riskerna, men det är lätt att vara efterklok.

Fortums fiasko och lärdomar

Fortum säljer först elnät för 86 miljarder och 2022 även fjärrvärmebolaget Stockholm Exergi för 29,5 miljarder kr. Nu finns det många andra investeringar och affärer med i bilden, men dessa totalt 115,5 miljarder kr räcker inte långt i ett mardrömsscenario då Fortum i Uniper investerat 14,5 miljarder euro, motsvarande 153 miljarder kr med nuvarande växelkurs.

Nu tror jag inte att Fortums fiasko fullbordas så att man förlorar allt i Uniper, men någonstans längs vägen riskerar man att tvingas bryta sin utdelningstrend.

Undvik Fortum är mitt råd. Var extra försiktigt i politiskt utsatta branscher, särskilt utomlands.

En lärdom är att se upp med bolag som har en stat som stor ägare. Fortum riskerar att göra Finlands sämsta affär sedan det då delvis statligt ägda Sonera runt millennieskiftet investerade i en 3G-licens i Tyskland för 4,3 miljarder euro. Sedan fick man skriva ned licensen till noll och lämna tillbaka den, vilket skedde strax innan man gick samman med Telia.

En annan lärdom för framtiden är att om det är möjligt gräva djupare. I Fortums rapporter för 2021 nämndes ingen stor omsättning i Ryssland. Tvärtom fick jag en läsarfråga om risken var så stor när de bara hade några få procent av omsättningen i landet. Jag kollade och hittade en del intäkter och tillgångar utöver det, plus att Ryssland stod för en skaplig del av årsvinsten.

Uniper är heller inget helägt dotterbolag till Fortum och ökade ägandet succesivt under ett par år, vilket krånglar till redovisningen något. Kraven på information kring intressebolag som blir dotterbolag skiljer sig också åt. Sen är det skillnad på bruttoomsättning och nettoomsättning, vilket är viktigt om man handlar med saker och bara har ett litet påslag. Extrema marknadsrörelser ovanpå det så kan det ändå bli stort utfall i kristider.

Det som ser lugnt ut i de flesta marknader, kan ändå bli en storm en dag. Att hålla nere positionerna och riskerna är viktigt.

Många främst politiker hyllar vindkraften som billig och snabb att få igång. Andra menar motsatsen och att den dessutom inte är särskilt bra för miljön eller energieffektiviteten.

Vindkraft må vara förnyelsebar, då det alltid kommer att finnas vindar på den här planeten. Energi att ta vara på med andra ord. Vindkraftens framtid borde därför vara ljus.

Problemen med vindbaserade kraftverk är bl.a. att: – Det tar många år att få alla tillstånd innan man kan bygga vindkraften (fast ingen infrastruktur är särskilt snabbt på plats) – De bästa platserna för vindkraft till land börjar bli upptagna – Lokalbefolkning och fåglar mår dåligt av vindsnurror – De stora rotorbladen kan inte återvinnas under får bara grävas ned i en sorts soptipp. – Energieffektiviteten om man räknar med hur mycket energi som går åt att anlägga, bygga och underhålla jmf med den energi som man får ut är klart sämre än för kärnkraft.

Jag tror ändå på vindkraft som investeringstema, även om det nog är smart att satsa på stora breda aktörer som även har annan grön energi. Även med många politiker och miljöorganisationer som nu i energikristider med högt oljepris vill satsa på vindkraft finns problemen där.

Det Henrik Jönsson inte nämner i klippet ovan är att det i framtiden nog kommer att finnas batterier som så att säga jämnar ut elproduktionen från vindkraftverken. I nuläget producerar de bara när det blåser och då producerar nästan alla vindkraftverk mycket el och då sjunker elpriset lättare. Elpriset blir jämnare om batterier finns som tillfällig energilagring för att jämna ut hur mycket el som skickas ut i elnätet. Det är också bra för själva elnätet.

Frågan är när och till vilket pris sådana batterier eventuellt kommer. Plus att vi vet att batteritillverkning och gruvdriften för batterimetallerna är negativt för miljön.

Framtiden för vindkraftaktier

Vindkraftens framtid är troligen ganska ljus ett tag till. Jag har fortsatt Brookfield Renewable (med ticker BEP) som en av de allra största innehaven i min portfölj. Det är ändå värt att hålla koll på vindkraftens lönsamhet långsiktigt och hur miljödebatten utvecklar sig. Inga aktieinnehav ska vara heliga.

De kommande åren kan det trots allt bli nya satsningar på vindkraft även i Sverige så exempelvis vindkraftbyggaren Eolus Vind är en intressant chansaktie, men inget jag satsar på för egen del i utdelningsportföljen.

Estea Omsorgsfastigheters kreditrisker är lägre än vad de ser ut att vara, tror jag.

När jag studerar delårsrapporten för första kvartalet (länk till Esteas sajt i ny flik) ser jag att räntetäckningsgraden är alarmerande 0,9. Justerar vi för kapitalandelsbeviset blir det 2,3. Vi som äger den skuldsedeln vill ju att vinster och kassaflöden ska räcka till att betala räntorna vi får varje kvartal och ligger kvoten under 1,0 så gör de rent tekniskt inte det.

– Den icke justerade räntetäckningsgraden har varierat mellan ca 0,7 och 1,5 över fondens livslängd, så ”0,9” är i sig inte kontroversiellt. Fonden är per default ”högutdelande” och är designad att utdela driftnettot. Att det rör sig runt 1 är därför helt ok, svarar Per Torpare som är Head of Capital Markets på Estea.

Förvaltningsresultatet kan svänga från ett kvartal till ett annat. Investeringar och finansieringsverksamheten gör att kassaflödet kan svänga än mer. Det är normalt med runt ett för att bolaget ska dela ut alla sina överskott i form av ränta.

Gör bolaget sitt jobb så klarar de det. Räntan på det noterade kapitalandelsbeviset är fastställda 4,0 procent på nominellt belopp, men köper du till kurser under det får du högre ränta.

– Estea Omsorgsfastigheters kassaflöde kommer sannolikt försämras kortsiktigt av höjda räntor, men stärkas på lite längre sikt (årlig revision) av att ca 92 % av de kommersiella hyresintäkterna är indexerade mot KPI, vilken just nu höjs snabbare än räntan. Vi ser ingen anledning idag till att ställa in eller på annat sätt minska räntan på kapitalandelslånet, säger Per Torpare.

En fördel Estea har är att man inte finansierat sig via obligationer som till exempel SBB, Balder och Castellum har. Främst SBB har emitterat obligationer, bland annat så kallade eurobonds. Då centralbanken ECB drar ned på att köpa sådana har köpsidan blivit tunnare, samtidigt som inflationen tagit fart. Räntorna kommer därför att stiga på obligationsmarknaden mer än för banklån.

Nu kommer det bli högre räntor även på banklån, när de ska läggas om. Estea har dessutom kort bindningstid på sina låneräntor. Å andra sidan kommer hyrorna indexeras upp i januari 2023 och då utifrån inflationen nu i oktober.

Sammantaget får det här mig att våga öka lite i Estea Omsorgsfastigheter. Kapitalandelsbevisen räknas i princip som eget kapital, men är efterställda endast banklånen. Soliditeten ser okej ut, liksom belåningsgraden. Omsorgsfastigheter har säkert framtiden för sig. Esteas halvårsrapport kommer den 12 augusti.

Hyresintäkterna ökar mer än lånekostnaderna

Generellt borde fastighetsbolagen gynnas av inflationen, i alla fall så länge ränteläget inte blir betydligt högre.

Som Per Torpare påpekar ökar intäkterna mer än skulderna tack vare inflationen. Inflationen är mätt i procent högre än de procentenheter som räntorna på marknaden hittills ökat med.

Låt mig förklara via ett hypotetiskt räkneexempel som inte gäller Estea specifikt. Räntekostnaderna dubblas från 2 procent till 4 procent, det vill säga med 2 procentenheter. Hyresintäkterna dubblas inte. Däremot ökar de med mer än 2 procentenheter. Tillväxttakten för hyrorna är därmed snabbare än den för lånekostnaderna.

I praktiken ser fastighetsbolagen generellt ut att (för de lån som läggs om nu) öka räntorna från kanske 1-2 procent till 3-5 procent. Inflationen ligger på 7 procent. Realräntorna är med andra ord fortfarande rejält negativa, vilket borde vara en boost för intjäningen. Lägg till att hyrorna på befintliga avtal inte sänks när inflationen i framtiden bedarrar, det lär däremot lånekostnaderna göra.

Nuvarande marknadsläge är därför inte bara negativt, även om högre räntor i sig sänker nuvärdet av fastigheterna.

Missa för övrigt inte del ett, del två och del tre när jag analyserade riskerna med fastighetsaktier.