”Den lyckligaste aspekten i mitt liv var att bli uppfostrad av föräldrar som lärde mig värdet av en dollar och hårt arbete.”

– Marc Lichtenfeld, analytiker och författare. Citat från The Oxford Income Letter i november 2021.

I denna bloggkategori finns artiklar om ekonomisk frihet även tips för bättre privatekonomi och ett smartare sparande. Allt från Livet som bloggare och företagare till spartips och minimalism. Dessutom böcker om aktier samt olika guider och en del varningar. Jag ger dig inspiration om olika inkomstkällor och FIRE, att bli ekonomiskt fri.

Jag har gått över till att vara kund hos Storytel och nu har jag lyssnat på Liv 3.0 av Max Tegmark. Det är en fascinerade bok, men kunskapen ger mig nästan ingen praktiskt nytta. Inte än i alla fall.

Hur jag ska placera i aktier och hur samhället kommer att förändras i allmänhet får jag inte så mycket hjälp av. Däremot ger boken en god inblick i hur framtida datorprocessorer kan komma att fungera, utvecklas, tänka och bli medvetna om sin existens.

Den stora fördelen med läsa eller lyssna på Liv 3.0 är att grundkunskapen tillsammans med bokens olika framtidsscenarion gör att jag blir något mera redo för framtiden. Kanske vet jag nu lite mer om vad jag ska hålla ögonen öppna för. Att investera i IT-bolag hade jag gjort ändå, men att hålla koll på digitaliseringstrenderna kommer jag att vara mera noga med.

Det finns mycket som är svårt att förstå även om det är intressant och fascinerade. En sådan sak är det här med bli medveten om sin egen existens. Om det är informationen och hur den är strukturerad som skapar ett medvetande är den inte beroende av vilka atomer och molekyler den finns i. Därmed skulle det gå för AI:s att få medvetande. Om de konstgjorda så kallade neuronnäten (länken går till Wikipedia) programmeras rätt och lär sig självt mer och mer mer kan medvetande någon gång i framtiden uppstå i delar av den digitala världen.

För övrigt gillar jag Storytels app, även om det inte alltid känns superlätt att navigera i. De flesta böckerna jag letat efter finns, men inte alla. Storytel finns i min indexfond, eller rättare sagt i min nöjesaktieportfölj.

Att lyssna på ljudböcker är dessutom mer framtid och digitalt samhälle, så det passade bra att jag började med just Liv 3.0. Dessutom sparar det kostnader för porto och det går inte åt mer utrymme i bokhyllorna. Ett effektivt liv är bra process för lättskött privatekonomi och att nå ekonomisk frihet, vilket är bloggkategorin där det här inlägget hamnar.

Aktiebolag må vara bra för dig som är höginkomsttagare eller har flera delägare. För oss andra med relativt liten verksamhet är enskild firma bäst tack vare sin enkelhet.

Det finns flera fördelarna med enskild firma enligt mig:

Jag slipper registrera bolagsnamn. För just mig när jag och mitt personliga namn är mitt varumärke går det bra utan.

Jag behöver inte separata bankkonton, kontokort, kreditkort, etc.

Jag slipper ha företagskonto, plusgiro och bankgiro. Nästan alla mina kunder kan betala till något av mina privata konton eller till paypal. Det var bara en period på 00-talet då en uppdragsgivare krävde giro.

Alla eventuella krav på revisor slipper jag också. Jag kan dessutom bokföra själv och pressa ned kostnaderna.

Jag slipper upprätta årsredovisning. Jag har bara ett förenklat årsbokslut.

Jag slipper ha styrelse och styrelsemöten.

Du kan ha kort karenstid och få ersättning från försäkringskassan om du blir sjuk, medan ditt aktiebolag får betala sjuklön de första 14 dagarna.

Uppdatering 9 maj: Lade till punkt sju ovan, samt ändrat och lagt till i början av stycket nedan. Detta efter feedback i kommentarerna under artikeln och på sociala medier.

Aktiebolag har fördelar som möjlighet till delägare och friskvårdsbidrag med aktiebolag (länken går till standardbolag.se) samt att deklarationen kan bli enklare. Dessutom är AB bättre om du vill investera i onoterade bolag med kapital som bara beskattats med bolagsskatten (även om enskild firma tydligen är bättre om du äger skog och kvittar kostnaderna för skogsskötseln mot vinsterna i din firma). Har du aktiebolag finns möjligheter som att sälja bilen till aktiebolaget och större möjligheter för avdrag för arbetsrum, men utifrån vad jag kan läsa på foretagande.se gör reglerna för sånt att det inte är lika lätt som det kanske låter. Under stor del av mitt yrkesliv som skribent har jag inte haft något särskilt inrättat arbetsrum i mitt hem och då går det inte att få avdrag.

Jag har med andra ord den klart smidigast formen av näringsverksamhet. Jag saknar fasta kostnader och banklån i mitt företagande och behöver därmed inte det lilla skydd som aktiebolag kan ge då det är en juridisk person (som kan gå i konkurs utan att skulderna vältras över på ägarna). För övrigt innebär just det att du som har ett nystartat aktiebolag tvingas betala hög ränta på dina företagslån då risken för banken att förlora är så stor. Såvida du inte som privatperson borgar för ditt aktiebolags lån då förstås, men då är du ju inte längre skyddad vid konkurs.

Frågor och svar om enskild firma vs aktiebolag

De som ifrågasätter varför jag har enskild näringsverksamhet brukar låta ungefär så här:

”Bolagsskatten är låg och du kan ta ut lågt beskattad utdelning från ett aktiebolag.”

Delvis sant, men det är bara beskattade vinster du kan ta ut som utdelning via ditt AB. Du kan inte ta ut hur mycket utdelning som helst heller från fåmansbolag, reglerna är krångliga och använd t.ex. Driva Egets räknesnurra för att ta reda på vad du alls bör göra. Bolagsskatt plus skatten på utdelning blir inte särskilt mycket lägre än de egenavgifter och den inkomstskatt jag betalar. Inte så jag tycker det är värt all byråkrati som följer med bolagsformen AB.

”I enskild firma kan du inte bestämma din lön. Det kan du i aktiebolag.”

Jag får ingen lön alls från enskild firma, däremot inkomst av näringsverksamhet. Det kan jag bestämma i viss mån via periodiseringsfonder. Delar av inkomsten skjut upp i max fem år. Om kommande år ser ut att bli bra, återför periodiseringsfonderna i förtid. För mig som inte tjänar pengar som gräs likt advokater, läkare, riksdagsledamöter och idrottsstjärnor så får jag den inkomst jag vill ha. Det är att få ut så mycket beskattad inkomst som möjligt (utan att betala statlig inkomstskatt) så att jag kan förfoga över kapitalet fritt till investeringar och konsumtion.

Vi som är egenföretagare kan pensionsspara på traditionellt sätt. Detta till skillnad från anställda där avdragsrätten för avsättningar till pensionsförsäkringar och pensionsdepån IPS (bland ej ihop med ISK) försvunnit kan vi med enskild firma få avdrag för upp till 35 procent av inkomsten i deklarationen. Läs gärna avsnittet om enskild firma hos deklarationsmyndigheten.

Pensionssparat genom avdragsgill insättning till IPS har jag i undantagsfall gjort för att slippa statlig inkomstskatt. Om inte avdragsgilla kostnader och periodiseringsfonder redan fixar den biten så finns IPS där som en möjlighet. Då slipper jag inkomstskatt på det kapital jag stoppar in i IPS-depån, men kapitalet är inlåst där tills jag fyllt 55 år.

När jag tar ut inkomster från IPS måste skattesatsen vara lägre för att det ska löna sig. Vid oförändrad skattesats finns ingen egentlig anledning att pensionsspara via IPS eller andra lösningar.

Särskilda löneskatten som dras från pensionssparande till IPS är 24 procent för mig med enskild firma medan egenavgifterna på den inkomst som blir kvar är ca 29 procent. Är det då en fördel att pensionsspara för att på så vis skjuta upp skatt även om jag ligger under gränsen för statlig inkomstskatt? Jag skjuter väl också upp även inkomstskatten i för mig 15-25 år då pensionssparande sänker firmans överskott?

Förvisso skjuter man upp även inkomstskatten, men i IPS kommer beloppet antagligen att ge avkastning och därmed kommer kapitalet att vara större och med oförändrad skattesats jämnar det ut sig. Samma skattesats dras från ett större belopp, men i framtiden. Se räkneexempel från min författarkollega Miljonär innan 30 i denna twittertråd.

Här skiljer sig pensionssparande markant från periodiseringsfonderna, som dels bara finns i deklarationen och dels aldrig ökar av via börsuppgång. Därmed är det samma belopp man skjuter upp som ska beskattas. Den latenta skatteskulden blir som ett sorts lån där du kan placera pengarna och få avkastning (som privatperson i ISK och KF) och sen när periodiseringsfonderna återförs i din deklaration skattar du (din näringsverksamhet) på det ursprungliga beloppet oavsett vad du (som privatperson) gjort med kapitalet under tiden.

Slutsats. IPS kan löna sig om skattesatsen i procent i framtiden när du tar ut pensionen är lägre (för att du t.ex. tjänar mindre) och slipper statlig inkomstskatt. Jag skriver att det kan löna sig, för det finns en tydlig politisk risk med att binda kapitalet i pensionsdepåer eller i ett aktiebolag där du inte tagit ut alla vinster. Det kan bli högre skatter i framtiden.

Min grundteser om företagande är därför att ha en så smidig företagsform du kan utifrån vad som passar dig. Skatta hellre i år än att binda kapitalet i decennier. Pensionsspara traditionellt bara i undantagsfall.

Har du drömmar om att flytta utomlands? Jag har tagit steget och köpt lägenhet i Spanien, men det var en finansiellt äventyrlig resa att ta bostadslån i spansk bank.

Den stora fördelen med att ta bostadslån i Spanien är att ditt lån då är i samma valuta som din tillgång. Därmed sänker du valutariskerna rejält. Det maximala du får belåna din bostad med i Spanien är enkelt uttryckt 70 procent. Din valutarisk blir därmed enbart på det egna kapitalet.

Kronan har det senaste året legat på relativt låga nivåer mot euron, men skulle kronan börja stärkas vore det olyckligt att ha lånet i SEK och tillgången i euro. Fortsätter däremot utvecklingen med en svagare SEK blir det däremot riktigt bra att ha lån i SEK, som då värderas ned jämfört med tillgången som värderas i den allt starkare euron. Jag vill i vart fall inte ta stor valutarisk vid bostadsköp utomlands, det finns tillräckligt med andra risker ändå.

En sådan är att läget när det gäller regler och krångel förvärras allt mer i Spanien. Från och med 2018-2019 kom det nya regler som bankerna kanske inte var helt förberedda på i låneprocessen. Därtill förvärras reglerna för uthyrningslicenser sannolikt efter coronakrisen för att rädda hotellnäringen.

Att låna i Spansk bank

Jag lånade via Sabadell, som passande nog uttalas SabbaDej. 🙂 Enligt svar från banken i efterhand i vintras krävs det hos alla banker cirka tre månader för att få ett lån beviljat, så räkna med klart mer än två månader i alla fall. Det stora problemet var att köpekontraktet säger att affären måste bli klar senast om sex veckor, det var det i alla fall för mig och det är tydligen det vanliga. Har du betalat 10 procent av köpeskillingen till säljarna kan de behålla den och sälja till någon annan om du inte slutför affären inom kontraktstidens sex veckor.

Affären och de 10 procenten höll på att gå förlorade då Sabadell inte vara klara i tid. Vi fick heller ingen varning på förhand eller under tiden om att banken inte skulle bli klara i tid. Är det först med facit på hand som de insett att de inte hinner?

Det kändes inte helt bra att riskera att gå miste om 16k euro utan att kunna påverka något. Jag går här inte ens in på alla turer i kommunikationen med Sabadell, men de hade svensktalande personal medan vår spanska advokat pratade bra engelska och advokatassistenten var svensk. Språkligt inga problem någonstans.

Sabadells stora problem är inte främst personalen utan de nya lagar och regler som införts. Det är välmenande att sätta stopp för olika typer av brott som penningtvätt etc, men banken hängde inte med. Underbemanning och nya rutiner eller vad det kan ha handlat om.

Mitt råd om du ska låna via spansk bank är att försöka skriva köpekontraktet så du får tre månader på dig att ordna finansieringen. Jag vet inte om det går, men vi tvingades betala 1000 euro extra till säljarna för att förlänga tiden från de ursprungliga veckorna. En utgift som banken inte ville ersätta oss för.

Enligt Sabadell när vi frågade i efterhand behöver alla banker i Spanien upp till två till tre månader på sig för att ge ett banklån. Detta efter ny lag som kom maj 2019 och gav ökad administration. Sabadell behövde drygt två månader. Hur snabbt det går för andra banker vet inte jag. Har du någon erfarenhet här nyligen? Uppdatering 8 maj 2020: Jag har förtydligat något ovan om tiden för att få ett lån och när lagen kom.

Ett alternativ är att finansiera affären i Sverige så du köper utan den spanska bankens inblandning. Det kräver att du har tillgångar att belåna här hemma. När köpet sen är klart i Spanien kan du i lugn och ro gå till en spansk bank och belåna din bostad i landet. När du får lånet kan du föra över kapitalet till din svenska bank och betala tillbaka bolånet du tog här. Den svenska banken fixar därmed bara en bryggfinansiering.

Du kan också temporärt sälja av tillgångar för att finansiera affären och sen köpa tillbaka de aktierna eller vad du sålt när lånet till slut blir klart.

Oavsett hur du gör är poängen att ordna finansieringen först, så du slipper känna den tidspress och riskera förlora handpenningen på 10 procent. Det är det jag lutar åt om jag ska investera i bostad i Spanien någon mer gång. I regel kan du inte pantsätta spansk bostad hos svensk bank, men möjligen kan det gå om en den svenska banken har verksamhet i båda länderna eller åtminstone i Luxemburg.

En annan krånglig sak är att det krävs att man tecknar en livförsäkring där alla månadspremierna blir ett belopp som ingår i beräkningarna. Banken finansierar försäkringen, du betalar försäkringspremierna månadsvis och dör du slipper ditt dödsbo betala tillbaka lånet. De 70 procent som du får belåna din nya bostad med dras livförsäkringens totala belopp bort från så du får därför inte belåna bostaden till mer än 62,5 procent. Det var det jag fick låna i alla fall. 100k euro av köpesumman 160k euro. Den här biten var så krånglig så jag är osäker än idag om jag fattat den rätt.

Dessutom tillkommer sammanlagt 10 procent i kostnader på köpeskillingen. Detta för köpeskatten, advokatkostnad och mäklararvode. Ja, du behöver ha advokat. Räknar vi bostadslånets 100k euro i förhållande till totala kostnaden (köpeskilling plus alla skatter och arvoden) blev det 56 procent för mig. Det går med andra ord åt mycket mer eget kapital än i alla fall jag trodde från början. Behöver du sen renovera din nya bostad går det åt ännu mer.

Ta svenska referenser innan du väljer spansk bank

Skulle jag låna i Spanien idag skulle jag inte gå till Sabadell utan till Bankinter. En läsare hörde av sig och räntan kan bli lägre där för oss inte-spanjorer. Med reservation för olika kreditprövningar och preliminära räntebesked vid olika tidpunkter. Jag har även hört från annat håll att Bankinter är lite smidigare att ha med att göra.

En lärdom av allt det här är att kolla än mer noggrant vad andra svenskar tycker om de spanska bankerna. Tiderna förändras och olika kontor kan vara olika bra i olika banker. Referenser och erfarenheter från andra personer i samma sits är ändå bra att få. Jag tar därför gärna emot erfarenheter från spanska banker från er läsare, skriv och kommentera här nedan.

Det är en stor fördel att ha olika inkomstkällor och då gärna via både aktiva och passiva inkomster. Det sprider riskerna och möjligheterna, för över tid förändras förutsättningarna för intjäning.

Särskilt om du vill gå ned i arbetstid eller bli ekonomiskt fri behöver du mer indirekta eller passiva inkomster jämfört med en traditionell anställning. Många i FIRE-rörelsen har därför en eller flera sidoinkomster som alternativ till den huvudsakliga inkomstkällan.

FIRE-rörelsen i Sverige fick under 2010-talet ett stort uppsving och allt fler vill uppnå livskvalitet genom friare liv, flexiblare arbetstider, arbeta mindre, ha tid att umgås med nära och kära mera. För att nå FIRE bör du klara av fyraprocentsregeln.

Vägen dit kantas av hög sparkvot och långsiktigt aktiesparande. Vissa nöjer sig med FIRE som bygger på att du lever på låga inkomster och då krävs det ett sparsamt och naturnära liv som ekonomiskt fri. Andra strävar efter FIRE på en högre nivå där inkomsterna från de olika inkomstkällorna möjliggör svensk medelklassliv eller mer.

Mina olika inkomstkällor

Min väg mot FIRE har via mitt yrke gett mig möjligheterna till flera olika inkomstkällor. Jag har byggt min karriär som skribent på att testa med riktiga pengar och investera i olika tillgångar för att lära mig exakt hur det fungerar. Dels för jag behöver det för att verkligen förstå investeringen och hur det är att köpa in sig och äga den. Dels för att det är ett sätt att bli konkurrenskraftig som skribent.

Däremot tänkte jag inte på FIRE och FIRE-rörelsen förrän under andra halvan av 2010-talet. Min dröm att om att kunna leva på aktier hade jag långt innan jag började använda de begreppen. Det här med att sluta helt är heller inte min grej.

De två första bokstäverna av FIRE gillar jag och det är den enkla biten att förstå. Financial Independence. Finansiellt oberoende. Att kunna leva på våra besparingar. Retire Early behöver inte betyda att vi slutar arbeta helt. Var nu exakt gränsen går mellan arbete och fritid när min hobby att skriva om aktier blev mitt yrke. Det närmaste jag kommer Retired Early är när jag sa upp mig och började frilansa från och med 2012. Jag gick verkligen inte i pension, men lämnade i alla fall ett sorts ekorrhjul.

Under 2019 hade jag inkomster från åtta olika källor till löpande kassaflöden. Eventuella värdeuppgångar på aktier och bostaden handlar om marknadsvärden och därför räknar jag inte dem som inkomstkälla. Listan nedan är ej i storleksordning och uppdaterad 2025.

Artiklar och aktiechatt åt Privata Affärer och Placeringsguiden

Särskilt i tider där vi får coronasäkra aktieportföljen och funderar på hur vi ska skydda sparportföljen i börskraschen är inte bara en lågriskstrategi på börsen viktig. Om vi även sprider riskerna mellan olika inkomstkällor blir vi mindre beroende av varje enskild.

Privatekonomiskt stärker vi oss då. Ibland i livet måste man fokusera mot en inkomstkälla, men om du kan och vill ha flera ger det riskspridning och mer variation i livet. Min bokförsäljning dök i takt med börsen i mars för att ta ett exempel. Det samtidigt som flera av mina aktieinnehav sänkte utdelningen. Jag kan knappt föreställa mig hur otrevligt det måste vara att förlora jobbet och börja leva på a-kassa. Att röra mig så långt från den situationen som möjligt och via olika inkomster och besparingar ta mig långt in i trygghetens mjuka landskap är min melodi.

Vilka inkomstkällor har du? Fokuserar du på en enda eller har du flera?

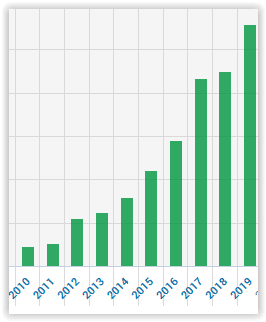

Jag har i ca tio års tid i ett kalkylblad skrivit upp mina aktieinnehav och hur mycket utdelningar jag får om året från respektive innehav. Numera är det Google Sheets där Google Finance levererar aktiekurser rakt in i bladet som gäller. Det tal jag mäter mina aktieframgångar med är i första hand inte kursuppgångar eller vad aktieportföljen är värd utan summan av alla aktieutdelningar på årsbasis. Med det sagt jagar jag aldrig högsta direktavkastningen, utan det ska vara trygg men hög eller växande utdelning.

Det som skiljer min utdelningssumma från den årliga utdelningsgrafen ovan är att den utgår från kalenderår och faktiska utbetalningar. Mitt kalkylblad räknar ut mina utdelningar på årsbasis per senaste utdelningsbesked. Summan var i slutet av 2019 högre än vad jag fick utbetalt till mig under kalenderåret 2019 då en del nyköp gjordes successivt under året. Den senaste toppen var i februari innan börsraset, men efter börsbolagens förslag till utdelningar.

Nu i april 2020 är mina utdelningar på årsbasis ned med knappt 10 procent från toppen. Valutakursförändringar ingår i siffrorna. Tappet sker trots att jag i nedgångarna passat på att nettoköpa aktier för likvider motsvarande 1-2 procent av portföljen.

Orsaken är dels att jag i mitt kalkylblad satt noll i utdelning på Alfa Laval och Nobina och dragit ned Beijer Almas utdelning med hälften. Kanske delar de båda industribolagen ut mer i höst, men vi får se. Estea Kapitalandelsbevis planerar också att sänka räntan från 6,25 procent till 5 procent på det nominella beloppet. Tre nordamerikanska högutdelare har jag sålt innan de hunnit sänka sina utdelningar.

Det kompenseras bara till viss del av nya innehaven Abbvie, Hexagon och Fortum. Läkemedel, IT och energiproduktion känns i vart fall tryggare än de aktier jag sålt. Förutom de nordamerikanska har jag även gjort exit i bemanningsbolaget SJR. Dessutom har jag minskat en del i Nobina, då mitt förtroende är lite lägre för bussbolaget nu efter utdelningssänkningen.

I värsta fall kommer de ca 10 procenten av mina utdelningar som försvunnit att bli 25 procent. Det blir så om jag tar bort all utdelning från mina tre innehav som har en direktavkastning på mer än 10 procent, Exchange Income, New Mountain Finance och Oneok. Direktavkastningar som är så höga innebär att marknaden värderar aktierna utifrån hög risk för utdelningssänkning. Att alla tre slopar utdelningen helt vore ett värstascenario, men det är ändå möjligt. Det kan också komma sänkningar på fler ställen i portföljen under det kommande halvåret. Tillägg 17 och 19 april: Bilia, Ework och Sampo är tre bolag där utdelningen kan komma att sänkas jämfört med de ursprungliga förslagen.

Det gäller att förbereda sig mentalt och praktiskt på vad som händer om utdelningarna dras in i de tre bolagen ovan. Sannolikt omplacerar jag det lilla kapital som då kvarstår i annat som bevisligen klarar pandemier. Rent mentalt får jag bita ihop och härda ut. Försöka behålla perspektivet på tillvaron.

Jag skulle även om det blir de hemska 25 procent i minus på utdelningsfronten ändå i nödfall kunna leva på mina utdelningar, så jag ska inte klaga. Dessutom har jag flera olika inkomstkällor. Vi har alla problem, men på olika nivåer. Att mitt utdelningsbygge svajar lite i den snabbast uppkomna globala krisen någonsin är ett problem, fast på en hög nivå där min livskvalitet kvarstår. Problem i paradiset är bättre än problem i helvetet.