Jag har blivit intervjuad av Börskollen och det är en av de längsta intervjuerna jag gjort.

I intervjun svarar jag på frågor om aktiestrategier, min köpprocess och vad som är tyngst i min aktieportfölj just nu. Här är mitt svar till Börskollen:

”Största sektorn i min portfölj är infrastruktur och energi där jag har 16 procent. En orsak till det är att uppgången för mitt största innehav kanadensiska Brookfield Renewables har varit stor under de senaste åren. Ren energi och stigande utdelningar i skön kombination. Systerbolaget Brookfield Infrastructure investerar i annan sorts infrastruktur, allt från att sköta hamnar och järnvägar till datacenter. Reala tillgångar tror jag mycket på och det är något som jag gärna äger långsiktigt.

Sen har det gått direkt dåligt för mitt lilla innehav Oneok, som äger pipelines för gas plus att de gör butan och annat av naturgasen. Även kanadensiska Enbridge har haft det lite kämpigt, då råolja i deras pipelines inte varit så populär senaste året, men både de och Oneok är mest beroende av volymerna och inte priserna. Tyvärr behövs gas och olja i många år till. Finska Fortum tuggar på och känns som en stabil kassako och den dagen de fasat ut kolkraften och blir renare finns det potential.

Vid sidan av Brookfieldbolagen är skogsbolaget Stora Enso, snusfabriken Swedish Match och finska Neste mina fem största aktieinnehav. Neste utvecklar förnyelsebart bränsle, vilket känns mycket lovande för framtiden. Stora Ensos skogsköp i Mellansverige kändes också rätt när det skedde 2019. Stora kommer ursprungligen från min hemstad Falun, så det är kul att äga skog i området och att aktien återhämtat sig bra.”

Energi och infrastruktur innebär alltså mycket, men inte enbart, grön energi. Det exkluderar IT-infrastruktur som jag har som en separat bransch, vilken står för 8 procent av min portfölj. Aktierna där är nordamerikanska aktierna AT&T, Crown Castle och Digital Realty Trust. Lite flytande gräns blir det då Brookfield Infrastructure har investerat en liten del av deras tillgångar i datacenter.

Totalt har jag med andra ord 25 procent i alla sorters framtida infrastruktur och energi. Plus det vanliga fastighetsbolag. Ja, jag gillar reala tillgångar med stabila utdelningstrender. 🙂

Med det sagt får vi verkligen se om Oneok klarar utdelningen kommande året.

Här sitter jag i Simpsons TV-soffa och tänker på Börskollen och min portföljs sektorvikt i branschen Energi och infrastruktur.

Min totala utdelning i kronor år för år sedan 2010. 2017 innehåller en engångspost. 2020 blev trots allt det näst bästa året hittills.

Det genomsnittliga börsbolaget i Sverige sänkte sin utdelning mycket mer, så jag får vara nöjd med utdelningen. Enligt min statistik var det nämligen 110 bolag som sänkte sitt eget utdelningsförslag under 2020. Detta gäller den ordinarie utdelningen.

Enligt min statistik försvann 29 procent av utdelningarna på Stockholmsbörsen. Detta om vi viktar efter börsvärdena. De 50 bolagen med störst börsvärde kapade utdelningarna med en fjärdedel, medan övriga sänkte med i genomsnitt drygt hälften.

Detta kunde du läsa redan i säsongens första utgåva av Hernhags utdelare som kom i november 2020.

Räknat på förväntningarna inför utdelningssäsongen 2020 var sänkningen under våren än mer dramatisk. Förväntningarna var totalt 250 miljarder kr och i augusti hade endast 54 miljarder kr eller drygt en femtedel delats ut. Detta enligt Nordnets beräkningar.

Totalavkastningen för alla mina aktier och fonder hos Avanza blev ytterst måttliga 3,4 procent i svensk valuta. Detta trots att min IPS-depå steg med 62,7 procent.

En annan stor förklaring till avkastningen är valutakurserna, då jag bara har 44 procent i Sverige vid årsskiftet och det var inte långt från det för ett år sedan. Kronan stärktes mot framförallt dollarn med 12 procent på ett år. Säg att jag tappade 10 procent i de 46 procenten utomlands på grund av valutorna så förklarar det 4,6 procentenheter av totalavkastningen i svensk valuta.

2020 blev en magert börsår för mig, men utdelningen stod pall rätt bra med tanke på omständigheterna.

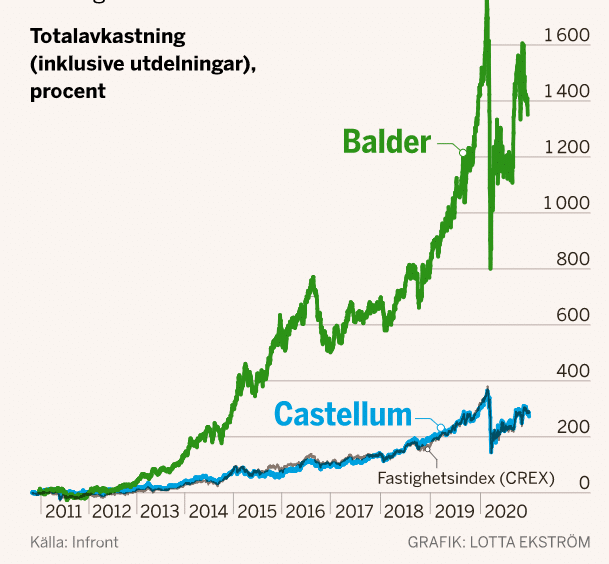

Balder har under de senaste tio åren gett mer avkastning än Castellum. Det beror på högre avkastning på eget kapital och att aktien blivit dyrare (uppvärderats). Min analys av aktierna säger att de kommande tio åren behöver inte alls se ut så. Utdelningar är underskattat om du frågar mig.

Källa till bilden är DI.se. Enligt Nasdaq Stockholms uppgifter har Balder en genomsnittlig totalavkastning på fantastiska 31 procent om året under de senaste tio åren. Castellums medel är bara 12,5 procent i årlig avkastning, inklusive återinvesterade utdelningar (det vill säga totalavkastning).

Balder har enligt DI ökat förvaltningsresultatet med tolv gånger sedan 2010, vilket utklassar Castellums tre gånger.

Enligt Börsdata har Balder från 2011 till tredje kvartalet 2020 ökat det egna kapitalet per aktie med 8,7 gånger medan Castellum fått upp sitt egna kapital med 2,8 gånger (utan utdelningar hade det stigit mera).

I tider där sjunkande räntor höjer värdet på fastigheterna har det lönat sig att inte dela ut för att istället investera bolagets alla medel. Med facit på hand är det lätt att säga hög belåning och full satsning på expansion är bäst.

Den viktigaste skillnaden mellan Balder och Castellum är densamma som i alla bolag. Att göra bäst affärer.

Plus att vara tillräckligt högt belånad för att få hävstång, men inte så högt att finanserna blir dåliga i minsta lågkonjunktur eller kris. Under de tio åren har Balders skuldsättningsgrad enligt Börsdata varit omkring oförändrad, medan Castellums fallit markant.

Balder har därför haft bättre avkastning på eget kapital under de gångna decenniet och även ökat substansvärdet mycket mer. Bättre affärsverksamhet och lite mer hävstång.

En faktor som inte direkt påverkas av det här med utdelningens vara eller icke vara, är förändringen i värderingen. Hur marknaden ändrat sin syn på aktien. Balder har enligt Börsdata på tio år värderats upp från substansrabatt på 32 procent mot det egna kapitalet till en premie på 26 procent. En uppvärdering på 58 procentenheter. Castellum har samtidigt värderats upp 10 procentenheter.

Balder-aktien har på tio år blivit mycket dyrare medan Castellums värdering är mer konstant. En utveckling som inte kan pågå i evigheter, för så stor skillnad mellan hur bra det går för bolagen eller hur trygga intäkterna är, är det verkligen inte.

De kommande tio åren får vi se vem som gör bäst affärer och hur marknaden uppskattar bolagen. Kanske svänger värderingspendeln tillbaka, kanske inte.

Du får mer för pengarna i Castellum-aktien, så Balder måste fortsätta att överprestera för att gå lika bra eller bättre på börsen. Vilken aktie som passar dig är ett individuellt val.

Därför är utdelningar underskattade

Det går bra att återinvestera utdelningarna för att få ränta-på-ränta-effekt. Finns det tillräckligt bra investeringar för bolaget att göra är det bäst att bolaget investerar kassaflödena och inte ger utdelningar. Annars dela ut så kan vi aktieägare återinvestera och få ränta-på-ränta-effekt.

”I Berkshire Hathaways årsredovisning för 2019 gör Warren Buffett ett uppehåll kring Edgar Lawrence Smiths bok Common Stocks as Long Term Investments från 1924. Eller rättare sagt till John Maynard Keynes recension av boken. Den mest betydelsefulla ekonomen de senaste 100 åren beskrev det som en uppfräschande insikt att återinvesterade vinster blir föremål för ränta på ränta-effekten, vilket inte utdelningar blir.”

Jo, om man återinvesterar utdelningen, annars nej. I Balders fall har det med facit på hand lönat sig att inte delat ut för att affärerna varit så goda. Om Castellum gör bättre affärer det kommande decenniet och vi räknar ut totalavkastningen med återinvesterade utdelningar blir det kanske annorlunda utfall framöver.

Börspsykologin kan spela oss alla ett spratt ibland. Det viktigaste är att inte få panik och sälja mitt i nedgångarna för att sedan inte våga köpa tillbaka. För då permanentar du dålig avkastning. Utdelningar kan vara ett sätt att kontinuerligt få kassaflöden så vi håller nerverna lugna, även under tuffa börsår och i nedgångar.

Utdelningar är bästa sättet att ta hem en vinst. Det är min åsikt, för med utdelningar slipper vi sälja aktier för att få loss kapital. Vi slipper därmed tajmingen helt och allt courtage. För den passive investeraren är utdelningar inte överskattat.

Särskilt inte om du vill leva på kapitalet och behöver kassaflödena mer än du behöver slå börsindex.

För många placerare, men inte för alla, är utdelningar underskattade snarare än överskattade. Detta på grund av subjektiva faktorer som de ovan nämnda och att det inte går att veta om Balder eller Castellum gör bäst affärer de kommande tio åren.

Ett visst mått av ödmjukhet inför framtiden är min melodi. Att ge Erik Selin rätt eller fel i att inte dela ut delar av Balders kassaflöden beror på vilket typ av placerare du är och hur beroende du är av utdelningar för att må bra av sparandet.

Många utdelningsinvesterare påverkas nu när Finland höjer källskatten från och med 2021. Det är den skatt som dras från aktieutdelningar du får från utländska aktier.

Den utländska källskatten på utdelningar från finska aktier kommer från och med den 1 januari 2021 att bli 20 procentenheter högre, efter ett beslut av finska Skattemyndigheten.

Enligt meddelande från Avanza blir det därmed en hög skatt som dras. ”Totalt blir skatten på utdelningen då 35 % (gäller samtliga kontotyper). På aktie- och fondkonto kommer därefter Skatteverket att dra ytterligare 15 % i skatt på utdelningen i din deklaration.”

Ingen större påverkan för oss som sparar via KF. Om du äger finska aktier via en kapitalförsäkring, pensionsförsäkring, kapitalpension eller tjänstepension kommer Avanza och andra nätmäklare som Nordnet att även framöver begära tillbaka all källskatt som dras.

Finlands höjda källskatt påverkar i första hand alla som har annan depå än KF.

Enda nackdelen blir därmed att det dras mer källskatt och att vi får vänta ett par år på att få tillbaka den. Undantaget är Nordea, som enligt flera av er läsare hittills varit oerhört snabba med att betala tillbaka den.

I värsta fall kanske vi heller inte får tillbaka all källskatt som dragits från våra utdelningar, men riskerna för det är på grund av knepiga regler i gränslandet för vad jag förstår.

Har du däremot ett aktie- och fondkonto, ISK eller IPS står du rent formellt som ägare till aktierna och då måste du begära tillbaka skatten själv. Avanza hänvisar i nuläget till denna länk hos finska skatteförvaltningen för det. Detta är den stora nackdelen med Finlands höjda källskatt.

Jag har fått frågor från några läsare om detta:

Fråga: Jag äger aktier i Stora Enso via mitt ISK-konto och funderar hur du tänker nu med det nya skattereglerna i Finland? Mitt svar: Jag skulle sälja aktierna och köpa tillbaka dem via kapitalförsäkring.

Fråga: Hur ser du på att Finland höjer skatten på utdelningar med 20%-enheter till 35%? Förändrar det din syn på dina finska innehav, dvs kommer du sälja, behålla eller fortsätta att köpa? Mitt svar: Påverkar inte hur jag agerar i praktiken, även om vi inte får någon ränta eller annan avkastning på källskatten i väntan på att vi ska få tillbaka det. Det är en försämring, men mycket marginell. Jag sparar på som vanligt.

Det gäller även om Norge och USA skulle höja källskatterna, vilket vissa uppgifter gör gällande (har inte forskat mer i det!).

I valet mellan de nya betalkorten PFC och Revolut var villkoren väldigt lika när jag tidigare i år gjorde mitt val. Det som avgjorde var istället det praktiska. Förhoppningen var att få enklare eller åtminstone få billigare valutaväxlingar vid uttag av kontanter utomlands.

Jag laddade ned PFC-appen, identifierade mig via mitt bank-ID och sen förde jag över pengar via Swish. Superenkelt. Jag vill minnas att PFC blev årets kort i Privata Affärers utnämning årets bank vintern 2019/2020.

Konkurrenten Revolut hade jag hört gott om från annat håll, men här fanns i alla fall tidigare under 2020 en lång lista över saker som jag behövde göra.

”Du måste ta ett foto av en giltig, myndighetsutfärdad legitimation och ett foto av ditt ansikte.”

Ska jag skicka dem en selfie som identifiering, tänkte jag och funderade i ett ögonblick av skämtsamthet på vilka ansiktsuttryck och grimaser som eventuellt vore godkända. 🙂

Jag valde PFC och satte in svenska kronor. Under hösten testade jag att ta ut kontanter i Spanien för att se om valutaväxlingen blev billigare. Tidigare när jag haft svenska kort har det kostat skjortan.

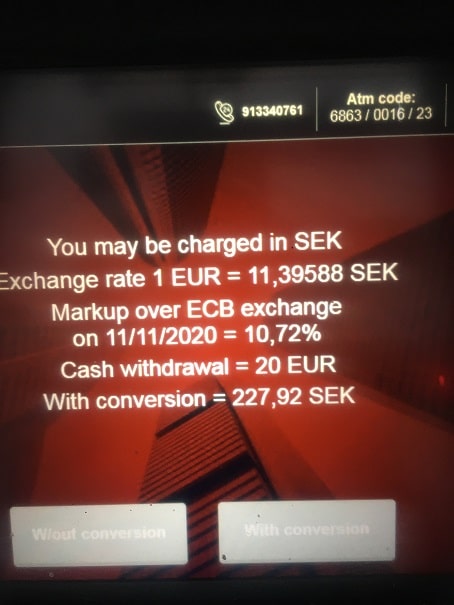

I första bankomaten blev det inte alls billigt. Targobanks röda bankomat på andra sidan gatan där jag bor ville råna mig.

10,7 procent i påslag för valutaväxling utomlands är för dyrt.

Jag tog inte ut något utan gick till Bankinters uttagsautomat och här fungerade det som det skulle.

Bankautomater från Bank Inter och troligen också de flesta andra är billigare än Targobanks. Märkligt när jag använda samma kort.

Men nu är den här detaljen i min privatekonomi förbättrad, även om det är sällan som jag tar ut kontanter stör det mig om det kostar orimligt mycket. Normalt betalar jag med kort i Spanien.