”Den lyckligaste aspekten i mitt liv var att bli uppfostrad av föräldrar som lärde mig värdet av en dollar och hårt arbete.”

– Marc Lichtenfeld, analytiker och författare. Citat från The Oxford Income Letter i november 2021.

I denna bloggkategori finns artiklar om ekonomisk frihet även tips för bättre privatekonomi och ett smartare sparande. Allt från Livet som bloggare och företagare till spartips och minimalism. Dessutom böcker om aktier samt olika guider och en del varningar. Jag ger dig inspiration om olika inkomstkällor och FIRE, att bli ekonomiskt fri.

–>Totalt blev det 15 olika dokument bestående av sammanlagt 50 A4-sidor som jag signerat med initialer eller namnunderskrift. –>Ytterligare 34 dokument av olika slag skickade jag in gällande identitet och ekonomi.

De 22 sidor och bilder och annat som var underlag till banken räknar jag ovan varje sak endast en gång. Jag fick nämligen skicka in vissa saker flera gånger innan min svensktalande kontakt på Sabbadell slutade be om att få dokumentet i fråga. Mer om bostadslån i Spanien i annat inlägg.

Ibland undrade jag varför jag skulle behöva signera. FIPER var en sammanfattning av villkoren hos banken, men jag var tvungen att signera alla sidor där också. Jag surade till och tog det bokstavligt och signerade alla sidor med namn och namnförtydligande, även sidan där endast bankkontaktens namn och nummer stod. Det kändes som överkurs. 🙂

Notarius Publicus var en svensk advokatfirma som utförde den tjänsten med stämplar och allt. Jag hittade den via google. Sen bara att skicka till spanska advokaten. Jag tror det bara var det och något dokument till som alls behövdes postas rent fysiskt. Allt annat mejlade jag.

Vissa dokument var på spanska och då min ”ekonomibyråkratispanska” är lite obefintlig kändes det kanske inte helt hundra, även om jag förstod de stora dragen och att det gick att fråga om jag ville ha mer info.

Så hur klarar man byråkratin när du köper bostad och tar lån i Spanien?

Ta ett dokument i taget och beta av dem metodiskt.

Se till att du har gott om tid.

Det är en stor fördel att ha skanner så du slipper fota allt med mobilen.

Ibland krävs det att du mejlar dokumenten i PDF-format och inte som en foto-fil, så skanner är bra att ha även om det går att klippa in fotona i ett Worddokument och spara som PDF.

Se till att ha en advokatfirma att fråga och som sköter allt utöver själva signerandet åt dig. Vissa saker kan de via POA, Power Of Attorney, skriva under om så krävs.

Det underlättar att kunna engelska, så är du inte beroende av svensktalande advokat eller advokatassistent utan kan prata och mejla direkt med spanska advokaterna.

När det gäller licensen för att hyra ut bostaden är jag uppe i tre dokument fördelat på totalt fem sidor. Minst ett dokument återstår.

Den 1 mars 2012 var min först dag som frilans livet ut. Jag har svurit på att aldrig vara anställd igen för jag mår helt enkelt bäst av att vara min egen.

Jag hade åren dessförinnan som anställd haft drömjobbet på Privata Affärer, men var ändå inte lycklig. Jag visste inte exakt varför det inte fungerade längre och det krävdes mycket funderande innan jag kom det.

Det var inte arbetsuppgifterna det var fel på. För att analysera aktier och olika börsnoterade sparformer till både Privata Affärers magasin, webben och Placeringsguiden passade mig. Liksom aktiechatten om fredagarna.

Jag minns hur senhösten 2011 bara satt och kände efter och tänkte. Att lära känna sig själv är nyckeln både till framgång på börsen och yrkeslivet. Troligen också livet i stort.

Jag kom fram till att jag mår dåligt av att ha ett visst antal timmar arbete hängande över mig.

Jag mår bra om jag har uppgifter att göra och sen får en viss inkomst per uppgift. Då kan jag jobba snabbt och effektivt om jag vill eller slöjobba om jag vill. Det är min tid jag i så fall slösar bort, inte någon annans.

Ibland hände det att jag som anställd funderade på om jag hade gjort alla timmar i veckan. Frihet under ansvar och en del arbete hemifrån gör det svårt att veta. Skulle jag ta på mig mer (utan att få större månadslön) eller ta helg? Hade jag gjort mina 40 timmar eller inte?

Ju effektivare du arbetar desto mer hinner du. Som frilans innebär mer arbete ganska direkt mer inkomster, medan du som anställd kan få påökt och göra karriär mer indirekt och långsiktigt.

Jag kan styra helt över min egen tid. Slöar jag förlorar jag min tid och inte någon annans tid. Arbetar jag mer, kan jag tjäna mer pengar.

Att säga upp mig från drömjobbet var ett av de bästa besluten jag tagit. Allt blev mycket bättre. Gräset var verkligen grönare på andra sidan stängslet i hagen. Ofta när man har höga förväntningar är det lätt att bli besviken, men verkligheten slog mina förhoppningar och min längtan.

Samarbetet med Privata Affärer fortsatte lyckligtvis och i skrivande stund pågår det och utvecklas än.

Slutsatser: Att hitta rätt arbetsform är superviktigt. Det gäller oavsett om du är ekonomiskt fri och klarar av att leva på dina besparingar via fyraprocentsregeln eller om du ännu arbetar.

Att sluta arbeta när man kan är det heller sällan tal om, utan snarare att ha råd att säga upp sig och våga prova att vara sin egen. Tack vare mitt mångåriga aktiesparande vågade jag säga upp mig och ta klivet till den för just mig grönare sidan av hagen. Utan finansiella muskler i form av besparingar hade jag inte vågat.

Ofta måste man testa olika saker i livet för att veta vad som är rätt. Nu när det kom en svart svan i form av coronakrisen och pandemin som stängde ned samhället fick många testa på att arbeta hemifrån. Många blir nog kvar där en eller flera dagar i veckan under de kommande åren, men vi är alla olika och behöver olika miljöer.

Det viktiga är att du testar och lär dig hitta rätt. Livet blir bättre då.

Kan jag bli författare och skribent kan du också komma långt inom ditt intresseområde. Testa dig fram och kämpa länge är mina råd.

Att det är hårt arbete mer än talang som gjorde så jag kunde bli författare gör mig lite stolt. Hade jag haft talang för mitt skrivintresse hade resultaten varit mer väntade, men nu fick jag kämpa. Jag gav aldrig upp utan fortsatte sakta med säkert att lära mig mer om hantverket vart eftersom åren gick.

Här är min historia om hur jag efter många år nådde min pojkdröm att bli författare.

Svårt med uppsatserna i skolan

Jag tyckte om att skriva redan som liten och började på en äventyrsroman jag skrev med skrivmaskin någon gång under mellanstadiet. Det var svårare att skriva fiktiva uppsatser i skolan.

På högstadiet och gymnasiet radade de medelmåttiga betygen upp sig. Jag kände att jag inte alls utvecklades då det med ett undantag bara var treor i betyg på högstadiet och G på gymnasiet. Det motsvarar C och D idag, tror jag.

Jag hade nästan alltid ett syftningsfel med i mina uppsatser under högstadiet och gymnasiet, men det är inte så att syftningsfel är det som sänker betyget från MVG till G. Inte ens den gången då min bokrecension var felfri rent språkligt fick jag ens VG. Lärarinnan som kallades för Annika (men som jag vill minnas hette Anna-Karin Öjen Örtendahl) suckade och gav mig ett G, som om det satt hårt åt. Luften gick helt ur mig och jag orkade inte ens fråga varför jag inte fick VG.

Allt hon invände mot var att jag skrivit lite för kort på ett ställe. Det är knappast det som sänker mig från MVG eller VG till ett G i betyg. Jag vet än idag inte vad jag skulle ha gjort särskilt annorlunda, men eftersom gymnasiebetygen efter mycket slit precis räckte för ekonomiprogrammet på högskola är det väl strunt samma kanske.

Jag behöver ju inte de betygen i svenska eller något annat ämne någonsin igen i livet. Jag har aldrig visat upp ett enda betygspapper för någon arbetsgivare eller uppdragsgivare.

Det är allvarligare att vi i årskurs tre på Lugnetgymnasiets ekonomiprogram i Falun inte ens hade svenskalektioner. Förvisso hade vi svenskaböcker och schemalagd undervisning, men det handlade nästan aldrig om själva svenskan.

Annika stod mest vid katedern och pratade om sånt som man kan läsa om på kultursidorna i dagspressen. Efter kanske 50 minuter var det typ tio stödord skrivna på tavlan bakom henne och vi hade fått någon sorts inre bild av ämnet. Jag kommer idag inte ihåg någonting av det hon sa, inte mer än några riktigt märkliga saker som det där om HIV/AIDS-arbete i Asien. Vill du ens veta detaljerna?

Det var inga bra övningar för att lära mig skriva bättre. Jag minns hur givande det var på högskolan ett par år senare när en lärare visade funktionerna i Word. Motsvarande fast när det gäller att skriva och förklara sig i text hade varit bra. Men icke.

Pappa lärde mig skriva bra, inte skolan

Det är inte bara för att mina föräldrar köpte datorer åt mig som jag ska tacka dem. Pappa satt ofta med mig när jag gjorde specialarbetet i slutet av gymnasiet och första året på högskola när det var mycket rapporter och skriftliga arbeten.

Det var då och inte i skolan jag äntligen lärde mig skriva enklare och mer pedagogiskt så att läsaren förstår bättre vad jag menar. All feedback jag fick att pappa innebär mycket repetition och ändringar i texten så jag verkligen lärde mig saker som att variera meningslängden och ha bra meningsuppbyggnad.

Tack pappa!

15 år som reporter finslipade min skrivförmåga

Ett av de stora genombrotten i mitt liv var när jag 22 år ung skaffade mig ett jobb hos Privata Affärer. Fick flytta till Stockholm och arbeta som reporter på tidningen.

Jag höll länge på med tabellkommentarer och andra kortare saker, men alla tusentals aktieanalyser jag läste och skrev referat av lärde mig många formuleringar och tänk. Liksom alla artiklar och telegram jag plöjde och skriv utifrån.

Privata Affärers mål att att alla ska förstå, att det ska vara lätt svenska, utan att man dumförklarar alla aktiesparare som läser. En lagom bra nivå på språket.

Jag följde ytligt men ändå alla noterade börsbolag i Sverige, inkl alla på smålistorna. Det var lärorikt att se hur förhoppningsbolag kraschade när det var kris och vilka som överlevde. Jag lärde mig även mycket av att skriva alla möjliga typer av artiklar om aktier i Privata Affärer och Placeringsguiden.

Min pojkdröm att bli författare blev sann

Min första aktiebok kom ut 2015, efter ett par år av olika manus och bearbetningar. Efter sex år av studier i ekonomi på gymnasiet och högskolan och sen 15 år av att sitta och skriva olika ekonomitexter i princip varje dag året om hade jag lyckats bli författare.

Det är svårt att få fram ett bra manus och att rätt redaktör/förläggare samt ha tillgång till rätt samarbeten för att sälja och marknadsföra boken. Jag hade stolpe in via Jan Sterner som det är ett nöje att ha som förläggare.

Min pojkdröm var nådd.

Jag är ingen talang utan mer en arbetsprodukt. Desto större revansch att ändå lyckas. Hur många böcker har svenskalärarna skrivit och sålt?

Nu vill jag inte låta kaxig och jag kan inte skriva berättelser som Stephen King eller någonsin kommer att få ett författarpris. Men ändå. Direkt imponerad av svenskalärarnas kunskap och feedback är jag inte.

Den enda lärare i skolan som pushade mig och gav mig något uppmuntrande var en långtidsvikarie på mellanstadiet som sa: – Som vanligt var Marcus Hernhags arbete bäst.

Det vi i klassen gjort den här gången var läsa på och sen sammanfatta fakta om ett land. Jag har alltid gillat att sortera och organisera information som jag är intresserad av så att med egna ord förklara faktan jag läst passade mig.

Lustigt nog är det exakt det jag gör idag. Jag läser på och sen skriver jag. Då om Västtyskland, nu om börsen och aktiesparande. Det jag var bäst på under mellanstadiet är på så sätt något som via många långa omvägar lade grunden för att nå författardrömmen. Jag var uppåt 40 år innan jag mindes det där från mellanstadieskolan och insåg att det var i princip det som jag arbetar med idag.

Slutsatser och goda råd på vägen

Att lyckas i skolan är bra och lär dig det du kan där. Det jag vill ha sagt med allt detta är att det även finns andra sätt att lyckas i livet. Andra ställen och sätt att lära sig det du behöver.

Testa olika saker och vägar i livet. Lär dig prioritera rätt. Ge inte upp din dröm, men var beredd på att omforma vägen dit. Så länge du lär dig nya saker kommer du närmare något bra.

Är du ung och vill du bli just författare kan du snegla på mina gamla blogginlägg med råden i hur man skriver e-böcker och skrivtipsen från Pernilla Gisén. Det ger dig lite grundläggande kunskap och tänk, men du behöver hitta dina metoder och din väg framåt.

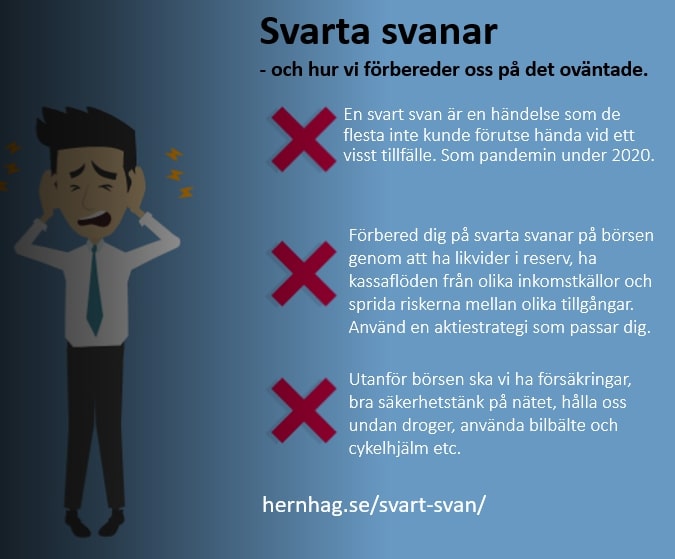

En svart svan är en händelse som de flesta inte kunde förutse hända vid ett visst tillfälle. Då är majoriteten mer eller mindre oförberedda och konsekvenserna blir stora.

Att förbereda sig inför något oväntat låter kanske omöjligt, som en paradox. Det handlar enligt mig om att ha rätt strategi, livsstil och ha resurser att parera det oväntade när det kommer. Att ha stabilitet och marginaler i privatekonomin och i livet i övrigt.

En svart svan på börsen betyder oftast att det blir börsras. Att kalla enskilda negativa eller positiva bolagsrapporter för svarta svanar vore att urholka begreppet, som snarast syftar på stora och långsiktigt avgörande händelser och processer.

Skaffa gärna kunskap om vad som händer när en svart svan träffar börsen eller samhället i stort. Börsen kan skaka av sig saker på allt från några månader till några års tid. En svart svan startade börskrascherna 1987 och 2020, medan det kom en mitt i nedgången 2008 i form av Lehmankraschen.

Pandemin och coronakrisen 2020 var det ingen permabjörn som varnade för. Ok, det var det säkert, men dessa kroniskt negativa spekulanter ropar ”vargen kommer” året om hela sina karriärer så det är svårt att ta de på allvar.

Uppdatering 12 augusti 2021: Enstaka bedömare varnade för pandemin några månader innan den blev ett globalt hot, men ingen varnade för att hela samhällen skulle stängas ned och införa utegångsförbud. Pandemin och coronakrisen 2020 blev därför enligt mig ändå en svart svan om vi räknar in alla konsekvenser av den. Även bildtexten ovan uppdaterad med detta.

Kontanter är kung, i alla fall i orostider. Likvider sänker din privatekonomis risk och ger dig möjligheter att agera. Förutom att ha lite sedlar hemma och kanske även ett guldmynt som du kan omsätta i cash är det digitala kontanter jag menar här. Likvider helt enkelt.

Långsiktigt är likvider inget som ger avkastning i så här i lågräntetider, men att ha kapital i reserv är strategiskt rätt. Detta både för att kunna täcka vanliga hushållskostnader och för långsiktiga kapitalutgifter.

Räntefonder är inget som är tryggt och alltid lättillgängligt, så tänk igenom vilken strategi för räntesparande som eventuellt passar dig. Likvider kan däremot snabbt omsättas till fyndköp på börsen via aktier eller aktiefonder.

Cashflow is more king

Kassaflöde är långsiktigt bättre än likvider. Då grunden i min aktieportfölj är utdelningsstrategin har jag även i en coronakris ett kassaflöde från mina aktier. Detta även om många börsbolag ändrade sina utdelningsförslag och sänkte utbetalningarna. Det gör att jag tillsammans med likviditetsreserverna alltid har en krigskassa som fylls på för att jag ska kunna må bra att aktiesparandet. Då blir det nämligen lättare att undvika panik som kan få en att sälja nära botten i en börskrasch.

För att vara säker på att ha goda kassaflöden året om behöver du olika inkomstkällor.

Ha flera olika inkomstkällor

Ju fler olika inkomster du har desto mer sprider du riskerna. Själv hade jag åtta olika inkomstkällor 2019. Sinar en källa för intjäning kanske de andra står sig. Å andra sidan måste du då se till så att du inte blir för spretig i din försörjning, utan att du hinner och klarar av att fokusera mot alla.

Förutom att sprida riskerna till olika aktier i olika branscher behöver vi även investera i olika tillgångar. Kontosparande och aktier kan vara basen i ditt finansiella sparande, men att äga sitt boende och ha låg belåning där samt äga lite råvaror är också bra.

Detta mycket beroende på vad du kan om de olika tillgångsslagen, vad du har för tidshorisont och vilken typ av sparare du är.

Hur du bygger stabila och säkra portföljer med olika finansiella tillgångar kan du läsa om i Tillgångarna som gör dig rik. Köp gärna boken – du hittar den hos Bokus och Adlibris samt signerade exemplar från Sterners Förlag.

Beroende hur du är som placerare kan olika tillgångsfördelningar passa olika bra. Helt klart är att de flesta inte ska ha allt i aktier hela tiden. Att komplettera med fastigheter, råvaror, räntebärande kan öka stabiliteten i din portfölj och för din privatekonomi.

Ha rätt försäkringar och andra skydd

Då en svart svan kan komma även inom andra områden i livet behöver du försäkringar. Jag rekommenderar hemförsäkring och en sjuk- & olycksfallsförsäkring. Livförsäkringar kan vara bra också. Att vara med i a-kassan är i regel värt pengarna, även om jag inte är det då jag inte tror jag skulle kunna få något på grund av alla mina olika inkomstkällor som företagare. Företagsförsäkring och trafikförsäkring behövs i förekommande fall.

Att lära sig kampsport och självförsvar är ett annat sätt att förbereda sig för en svart svan. Liksom att träna på sin sociala kompetens, så man läser av folk och potentiellt farliga situationer rätt.

Av olika skäl håller jag mig alltid nykter och tar inga andra droger heller, vilket sänker en del risker det också.

Att ha cykelhjälm i trafiken och att använda bilbälte är två självklarheter. Här kan listan göras lång, så jag säger använd sunt förnuft och lev ett lågriskliv.

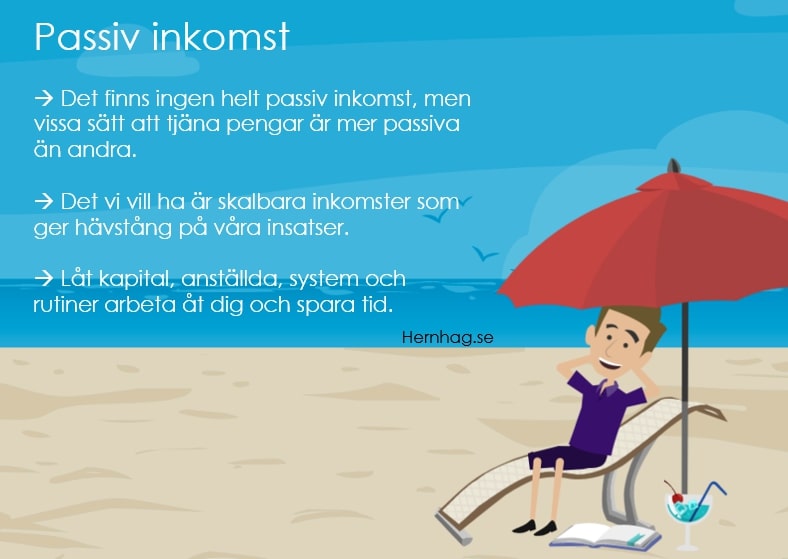

Passiv inkomst är en del av vägen till att bli rik. För att nå framgång behöver vi skapa värde för andra och få hävstång via skalbar inkomst.

Det är bättre att fokusera mot det som är skalbart, då passiva inkomster är delvis en myt. Det beror på att allt vi tjänar kräver att vi först är aktiva och därefter i någon mån att vi förr eller senare är aktiva igen. Sällan eller aldrig får vi därför helt passiva inkomster.

Vad som är passiv och aktiv inkomst är en gråzon och inget man enkelt bara kan dela upp. Låt oss därför diskutera skillnaderna lite djupare.

Skillnaden. Mer aktiva inkomster kräver mer tid och energi än de mer passiva, men du får å andra sidan ofta mer kontroll och insyn i något du är mycket aktiv i. Jämför att driva eget företag med att äga aktier i ett börsnoterat storbolag.

Fördelen med de mer passiva källorna till intjäning är att du klarar i regel av att ha många fler. Därför är det en uppenbar fördel om du kan bygga upp sådana kompletterande intäktsströmmar i din privatekonomi.

Enligt tidochpengar.se kräver passiv inkomst ”…inget aktivt deltagande – i den dagliga driften – från den som tjänar den passiva inkomsten.”

Det är bra formulerat, men jag tycker att det nog blir en hel del aktivt deltagande i daglig drift eller i vart fall aktiv övervakning om du ska syssla med de exempel som ges, som apputveckling, mjukvaruförsäljning SaaS, blogga eller vara influenser.

Fast är du aktiv först kan du vara mer passiv senare. Skillnaden är som sagt ofta en gråzon.

Därför ska du skaffa dig hävstång, inte passiv inkomst

Nyckeln till höga inkomster överlag är i regel skalbarhet. Att du får hävstång på det du gör och äger.

Det populära men anonyma kontot Success Secrets TV i You Tube-klippet nedan ger tio sätt att skapa passiva inkomster. Flera av exemplen är skalbara, men hur passiv är du om du investerar i aktiebolag eller fastigheter, skriver en bok, handlar domäner, startar en blogg, säljer sina foton på licens på Shutterstock, marknadsför andras produkter via affiliate-länkar, kör Uber, hyr ut ditt rum eller skapar YouTube-videor?

Jag tycker det är bra idéer för att tjäna pengar och vi kan vara rätt passiva i några av fallen, men alla kräver minst någon form av bevakning eller administration.

Och kör du Uber behöver du vara riktigt aktiv, inte passiv (såvida du inte lyckas få tag i en självkörande bil då). Anställer du chaufförer blir du vd för en taxifirma och hur passivt är det?

Du kan däremot få hävstång på din insats om du klarar av att tjäna allt mer utan att du arbetar mer. Detta via högre priser, fler följare i sociala medier eller fler bokköpare, etc.

Skalbarhet är nyckeln. Därför är det bättre att leta efter något som ger dig hävstång, jämfört med mer allmänt att leta passiva inkomster. Jag tycker för övrigt att vi ska försöka få hävstång i både på tid och energi, inte bara inkomsten.

Så skaffar du dig skalbarhet och hävstång

För att nå framgång behöver vi skapa värde för andra och få hävstång via skalbar inkomst. Produkter som ger värde och som ger stordriftsfördelar blir lönsammare ju mer man skalar upp dem. Exempelvis att licensiera ut en produkt man skapat.

Mycket handlar om att bli effektiv och göra rätt saker, ha system och investeringar som arbetar åt dig och som du (aktivt men bara då och då) övervakar och tittar till.

Bästa sätten att skaffa dig hävstång på tid, energi och inkomster är att hitta det som kan arbeta åt dig.

Kapital. Kan arbeta åt dig via olika investeringar dygnet runt året om. Sen kan du vara mer eller mindre aktiv med ditt kapital. Mina utdelningsaktier ger mig kassaflöde året om även om jag ligger och sover, men ställs utdelningen in behöver jag ta ett aktivt beslut.

Anställda. De som jobbar åt dig skapar mer än vad du hade kunnat åstadkomma själv.

System. Här pratar vi allt från tradingbots till program som hjälper dig bli effektiv. Eller olika typer av samspel mellan dig och samarbetspartners, intressenter och samhället. Biblioteksersättningen är ett system som ger författare royalties automatiskt. STIM ger musikskapare intäkter. Har du patent på ett program eller en uppfinning som du licensierat ut har du ett system för att tjäna pengar på det.

Hyr du ut ett rum eller ett fritidshus kanske du har en uthyrningsfirma som sköter städning, nycklar och betalningsrutinerna. För min lägenhet i Spanien har jag det så det finns med andra ord ett sorts system som underlättar och sparar tid och energi för mig. Alla inblandades olika rutiner och regler utgör systemet och kapitalet jag stoppade in i investeringen arbetar åt mig.

Rutiner. Oavsett om det är i jobbet eller privat är enskilda rutiner något som du kommer ihåg att göra och du gör det antagligen snabbt och effektivt. Rutiner är enklare och mer grundläggande än system och de är ofta mer praktiska. Systemen består i regel av massor av olika rutiner som du och andra utför.

Ska du hinna skapa bra system och få gott om kapital som arbetar åt dig behöver du sannolikt smarta rutiner i vardagsgnetet för att hinna och orka allt. Jag äter ofta frukost samtidigt som jag bland annat läser, startar upp datorn, svarar på kommentarer till inlägg här på hernhag.se, kollar mejlen eller ser ett YouTube-klipp. En morgonrutin som sparar tid.